Cada periodo contable se realiza el proceso de cierre contable, hoy presentamos un modelo de cierre contable muy sencillo, ideal para empresas comerciales e industriales pero aplicable también a la contabilidad de servicios, agrícolas y demás, el cierre contable de una empresa comercial y otra industrial se diferencian básicamente en el manejo de cuentas adicionales en el aspecto de producción, a continuación se puede descargar un articulo al respecto:

PROCESO DE CIERRE CONTABLE – FINANCIERO

1. Asientos de Cierre: Es el proceso al finalizar el período contable (31 de diciembre); consiste en transferir los saldos de las cuentas temporales (elemento 6 y 7 ) a una cuenta de resumen neto del periodo ( llamado elemento 8 ) donde la cuenta contable final es asumida por la cuenta 59 Resultados Acumulados. Se denomina así «Cierre contable» porque los asientos del libro diario resumidas en el libro mayor se cierran quedando totalmente en cero.

El resultados del periodo si es positivo es utilidad, o si disminuye por el contrario es una pérdida.

Es importante resaltar que para el cierre contable es necesario la cancelación de las cuentas del elemento 9 contra la cuenta 79, también la 69 y 61 o 69 y 71 de ser el caso para determinar la variación positiva o negativa del elemento 2.

2. Cierre de los Libros : El proceso de cierre de libros que permite que las cuentas muestren el resultado neto del ejercicio cerrando el libro diario y el libro mayor.

3. Fases : Este proceso tiene las fases siguientes:

a) Saldar las cuentas de ingresos y gastos.

b) Efectuar los asientos correspondientes a la participación de los trabajadores e Impuesto a la Renta, de corresponder para determinar el resultado del periodo.

c) Efectuar las distribuciones del resultado que dispongan las normas societarias o estatutarias de la entidad.

d) Cerrar las cuentas permanentes del Estado de Situación Financiera, cargando y abonando los saldos acreedores y deudores respectivamente.

4. Procedimiento: Los asientos de cierre se deben pasar a las respectivas cuentas del mayor, dejando saldadas las cuentas de ingresos y gastos mediante una serie de pasos el saldo de todas estas cuentas temporales se transfiere a la cuenta Resultados Acumulados

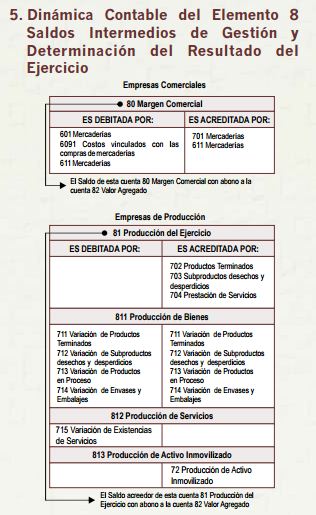

5. Dinámica Contable del Elemento 8:

PROCESO DE CIERRE CONTABLE – FINANCIERO

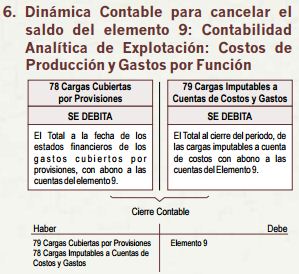

6. Dinámica Contable para cancelar el saldo del elemento 9:

fuente:informativo caballero.2012

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en Info Tributaria Perúy comentado:

Cada periodo contable se realiza el proceso de cierre contable, hoy presentamos un modelo de cierre contable muy sencillo…

Me gustaMe gusta

quiero ver los asientos de cierre

Me gustaLe gusta a 1 persona

DESCARGAR: https://infotributaria.files.wordpress.com/2017/01/contable-financiero_ene-abril2012.pdf

Me gustaMe gusta

Una consulta con que cuenta del elemento 8 se cierra la cta 73

Me gustaLe gusta a 1 persona

Según el P.C.G.E. la cuenta 731 Descuentos, rebajas y bonificaciones obtenidos. Corresponden a los incrementos de beneficios económicos originados en compras, que no pueden identificarse con el bien o servicio adquirido, y consecuentemente, no pueden ser

deducidos del costo de adquisición de aquellos. El total al cierre del período, se debita con

abono a la cuenta 84 Resultado de explotación.

Me gustaMe gusta

CON QUE CUENTA DEL ELEMENTO 8 CIERRO LA CUENTA 95 Y 94 ? GRACIAS

Me gustaLe gusta a 1 persona

Hola miguel, las cuentas 95 y 94 no se cierran con el elemento 8 , para el cierre el elemento 9 se revierte contra la 79 o 78. Saludos.

Me gustaMe gusta

🛑 Hola, NO OLVIDES en dejar UN COMENTARIO 🔻 sobre dudas o consultas, con gusto TE AYUDAMOS ✅ Saludos y éxitos.

Me gustaMe gusta

buenos dias quisiera saber los asiento del impuesto a la renta, gracias

Me gustaLe gusta a 1 persona

Para el cierre contable de la cuenta 88 Impuesto a la Renta, como primer paso se tiene que determinar el impuesto a la renta – incluyendo deducciones y adiciones –

El Saldo acreedor y/o deudor de esta cuenta 88 Impuesto a la Renta tiene que afectar la cuenta 89 Determinación del Resultado del Ejercicio, 40 tributos a pagar, 49 pasivos diferidos I. Renta y 37 impuesto a la renta diferido Por ejemplo:

EMPRESA CLARITA S.A tiene la siguiente información:

01. [ 85 ] RESULTADO ANTES DE PARTICIPACIONES E IMPUESTOS; S/ 200,000

02. [ 88 ] IMPUESTO A LA RENTA; S/ 67,000.

Asiento 01. [Por el cierre de la cuenta 85 y el traslado a la cuenta 89 ]

– 85 Resultados AIE Impuestos | DEBE | 200,000

– 89 Determ. del Resultado del Ejercicio | HABER | ___________200,000

———————– x ———————————————

Asiento 02. [Por el registro del gasto por el I.R. del ejercicio 201x ]

– 89 Determ. del Resultado del Ejercicio | DEBE | 59,000

– 88 Impuesto a la Renta | HABER | ___________59,000

———————– x ———————————————

Asiento 03. [Por el Impuesto a la Renta del ejercicio 201x ]

– 88 Impuesto a la Renta | DEBE | 59,000

– 40 TRIBUTOS POR PAGAR – I.R. | HABER | ___________59,000

———————– x ———————————————

En Caso la empresa tenga adiciones del impuesto a la renta que genere un activo tributario diferido ver el caso práctico en la siguiente dirección: https://bit.ly/2VevsNa. Saludos.

Me gustaMe gusta

Cual es el asiento de las participaciones al cierre del periodo teniendo en cuenta que no hay la cuenta 86. Como se provisiona al cierre.

Me gustaLe gusta a 1 persona

Hola luis Según el PCGE 2019 no existe la cuenta 86 en el elemento 8. si la consulta se refiere al elemento 5 Capital – participaciones , el cierre corresponde al asiento de cierre del activo pasivo y patrimonio donde se revierten las cuentas finales después del cierre de los elementos 6 y 7. Puedo enviarte un caso práctico en excel de un cierre de cuentas real de una empresa. déjame tu correo, saludos.

Me gustaMe gusta

Que tal….

Cuando se lleva libros electrónicos, ¿en que mes se debe registrar los ASIENTOS DE CIERRE en el libro diario electrónico? ¿Debe ser en diciembre o en marzo/abril según el cronograma de la sunat?

Gracias por la respuesta

Me gustaMe gusta

Hola Daniel, los asientos de cierre se realizan en diciembre al cierre del ejercicio. En caso presentó su Ple Diario (diciembre) sin los asientos de cierre correspondiente puede agregarlos con estado 8 en el mes que corrija dicho periodo.

Me gustaMe gusta

buenos días, si en caso el ejercicio tiene pérdida, como seria el cierre..?

ejemplo.

pérdida Estado de Resultados del ejercicio: -40,893

al presentar la de DJ anual se considero los siguiente datos.

adiciones: 31,953

deducciones: -60,682

utilidad y/o pérdida neta del ejercicio: -69,621

¿Cómo seria el asiento contable en este caso..?

agradezco mucho su ayuda.

Me gustaMe gusta

El resultado contable se registra en el cierre contable, las adiciones o deducciones solo se debe llevar un control a nivel de papeles de trabajo.

Me gustaMe gusta