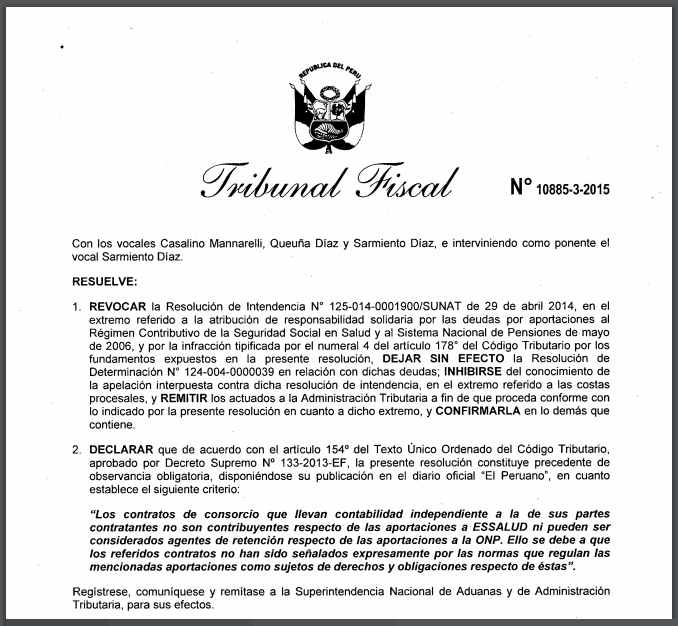

Tributación Laboral: Mediante la Resolucion N° 10885-3-2015 el Tribunal Fiscal fundamentó que no existe una norma expresa que señale o atribuya a los Consorcios que lleven contabilidad independiente la calidad de contribuyentes obligados a realizar las aportaciones de ESSALUD ni ser agentes de retención de los aportes a la ONP.

Mediante la Resolucion N° 10885-3-2015 el Tribunal Fiscal fundamentó que no existe una norma expresa que señale o atribuya a los Consorcios que lleven contabilidad independiente la calidad de contribuyentes obligados a realizar las aportaciones de ESSALUD ni ser agentes de retención de los aportes a la ONP.

Por lo que dicha resolución señala expresamente lo siguiente y resuelve:

(…) «Los contratos de consorcio que llevan contabilidad independiente a la de sus partes contratantes no son contribuyentes respecto de las aportaciones a ESSALUD ni pueden ser considerados agentes de retencion respecto de las aportaciones a la ONP. Ello se debe a que os referidos contratos no han sido señalados expresamente por las normas que regulen las mencionadas aportaciones como sujetos de derechos y obligaciones respecto de éstas».

Según lo señalado el Tribunal Fiscal se fundamentó en el hecho de que no existe una ley o norma que señale expresamente a los consorcios como sujetos que tengan obligaciones respecto de dichos aportes por lo tanto es necesario una norma que le otorgue dicha capacidad.

https://www.mef.gob.pe/contenidos/tribu_fisc/jurisprude/acuer_sala/2015/resolucion/2015_3_10885.pdf

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.