De acuerdo al numeral 12.2 del Articulo 12 de la Resolución de Superintendencia Nº 234-2006-SUNAT (30.12.06) señala: Los perceptores de rentas de tercera categoría cuyos ingresos brutos anuales sean superiores a 500 UIT hasta 1 700 UIT deberán llevar como mínimo los siguientes libros y registros contables:

a) Libro de Inventarios y Balances.

b) Libro Diario.

c) Libro Mayor.

d) Registro de Compras.

e) Registro de Ventas e Ingresos

FORMATOS DE LIBRO DE INVENTARIOS Y BALANCES (HOJAS SUELTAS)

Numeral 3. Libro de inventarios y balances del Articulo 13 de la Resolución de Superintendencia Nº 234-2006-SUNAT (30.12.06)

Numeral 3.5 Este libro estará integrado por los siguientes formatos:

FORMATO 3.1 Libro de Inventarios y Balances – Balance General

FORMATO 3.2 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 10 – Caja y Bancos

FORMATO 3.3Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 12 – Clientes

FORMATO 3.4 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 14 – Cuentas por cobrar a accionistas (o socios) y personal

FORMATO 3.5 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 16 – Cuentas por cobrar diversas

FORMATO 3.6 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 19 – Provisión para cuentas de cobranza dudosa

FORMATO 3.7 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 20 – Mercaderías y la Cuenta 21 – Productos terminados

FORMATO 3.8 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 31 – Valores

FORMATO 3.9 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 34 – Intangibles

FORMATO 3.11 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 41 – Remuneraciones por pagar

FORMATO 3.12 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 42 – Proveedores

FORMATO 3.13 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 46 – Cuentas por pagar diversas

FORMATO 3.14 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 47 – Beneficios sociales de los trabajadores

FORMATO 3.15 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 49 – Ganancias diferidas

FORMATO 3.16 Libro de Inventarios y Balances – Detalle del saldo de la Cuenta 50 – Capital

FORMATO 3.17 Libro de Inventarios y Balances – Balance de comprobación

FORMATO 3.18 Libro de Inventarios y Balances – Estado de flujos de efectivo

FORMATO 3.19 Libro de Inventarios y Balances – Estado de cambios en el patrimonio neto del 01.01 al 31.12

FORMATO 3.20 Libro de Inventarios y Balances – Estado de ganancias y pérdidas por función del 01.01 al 31.12

(Numeral sustituido por el Artículo 2° de la R.S. N.º 239-2008-SUNAT)

El FORMATO 3.18: “LIBRO DE INVENTARIOS Y BALANCES – ESTADO DE FLUJOS DE EFECTIVO” (…) A partir del ejercicio 2010, para los deudores tributarios que en el ejercicio anterior hayan obtenido ingresos brutos mayores a mil quinientas (1500) UITs.

El FORMATO 3.19: “LIBRO DE INVENTARIOS Y BALANCES ESTADO DE CAMBIOS EN EL PATRIMONIO NETO DEL 01.01 AL 31.12” (…) A partir del ejercicio 2010, para los deudores tributarios que en el ejercicio anterior hayan obtenido ingresos brutos mayores a mil quinientas (1500) UITs.

En los casos en que el deudor tributario no tenga información que registrar en algún formato, no será necesario el llenado de los mismos.

¿EXISTEN MAS FORMATOS EN EL LLEVADO DE FORMA ELECTRONICA – PLE?

si, nacen según la RESOLUCION DE SUPERINTENDENCIA Nº 286-2009-SUNAT -(Implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica)

Donde señala:

La Resolución de Superintendencia Nº 234-2006/SUNAT regula la legalización de los libros y registros y el empaste de aquellos que se llevan utilizando hojas sueltas o continuas;

Que dado el avance en las tecnologías de la información y comunicaciones(…) resulta necesario dictar normas que permitan implementar el llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica.

VER ANEXO 02 DE LA RESOLUCION DE SUPERINTENDENCIA Nº 286-2009-SUNAT Anexo Nº 2: “Estructura e información de los Libros y/o Registros Electrónicos”

Este libro deberá contener, al cierre de cada ejercicio gravable, la información establecida en el Anexo Nº 2.

El Libro de Inventarios y Balances podrá ser elaborado sin consignar información en los ítems 3.2, 3.4, 3.7, 3.8, 3.11 y 3.14 previstos en el Anexo Nº 2, siempre que se cuente con la referida información con la estructura establecida en dicho anexo en otro libro y/o registro llevado de manera electrónica y sea presentado cuando le sea requerido por la SUNAT.»

En el artículo 13 de la RESOLUCION DE SUPERINTENDENCIA Nº 286-2009-SUNAT, señala que los numerales 2.5 y 2.6, se establece que el Estado de Flujos de Efectivo y el Estado de Cambios en el Patrimonio Neto son de uso obligatorio, a partir del ejercicio 2010, únicamente para aquellos generadores (afiliados al SLE-PLE) cuyos ingresos brutos del ejercicio anterior superen las 1,500 UIT del ejercicio en curso. Es decir, el umbral de 1,500 UIT no es exclusivo del libro físico, sino que se convierte en criterio de obligatoriedad también para el Libro de Inventarios y Balances electrónico.

La RESOLUCION DE SUPERINTENDENCIA N° 169-2015/SUNAT, modifica el ANEXO 02 de la RESOLUCION DE SUPERINTENDENCIA Nº 286-2009-SUNAT que actualiza y precisa la estructura del libro, incluyendo los sub libros 3.23 (Notas a los Estados Financieros), 3.24 (Estado de Resultados Integrales) y 3.25 (Estado de Flujos de Efectivo – Método Indirecto)

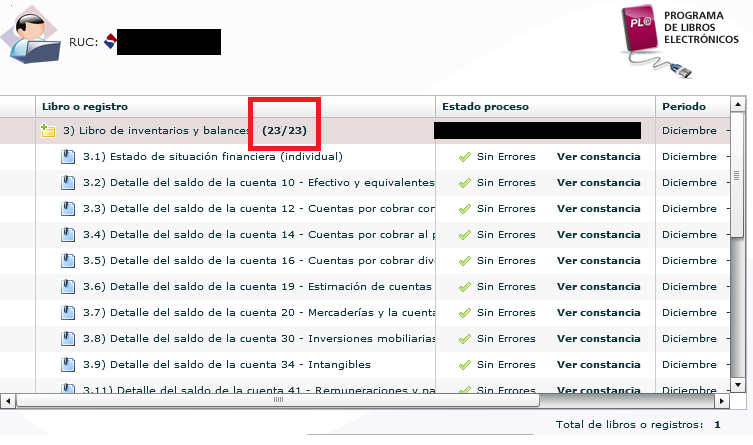

El PLE, solo permite 23 formatos, estas limitaciones o particularidades de visualización del PLE, que deben entenderse como un aspecto puramente informático y no como una restricción normativa al contenido del libro, permite concluir a la fecha de esta publicación que el formato 3.24 (Estado de Resultados Integrales) y 3.25 (Estado de Flujos de Efectivo – Método Indirecto) no está implementado para el PLE.

En conclusión cuando se lleva LIBRO LIBRO DE INVENTARIOS Y BALANCS se debe llevar todos los formatos obligatoriamente sin excepciones, son los siguientes:

3.1 LIBRO DE INVENTARIOS Y BALANCES – ESTADO DE SITUACIÓN FINANCIERA

3.2 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO (2)

3.3 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 12 CUENTAS POR COBRAR COMERCIALES – TERCEROS Y 13 CUENTAS POR COBRAR COMERCIALES – RELACIONADAS

3.4 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 14 CUENTAS POR COBRAR AL PERSONAL, A LOS ACCIONISTAS (SOCIOS), DIRECTORES Y GERENTES (2)

3.5 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 16 CUENTAS POR COBRAR DIVERSAS – TERCEROS O CUENTA 17 – CUENTAS POR COBRAR DIVERSAS – RELACIONADAS

3.6 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 19 ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA

3.7 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 20 – MERCADERIAS Y LA CUENTA 21 – PRODUCTOS TERMINADOS (2)

3.8 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 30 INVERSIONES MOBILIARIAS (2)

3.9 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 34 – INTANGIBLES

3.11 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR (2)

3.12 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 42 CUENTAS POR PAGAR COMERCIALES – TERCEROS Y LA CUENTA 43 CUENTAS POR PAGAR COMERCIALES – RELACIONADAS

3.13 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 46 CUENTAS POR PAGAR DIVERSAS – TERCEROS Y DE LA CUENTA 47 CUENTAS POR PAGAR DIVERSAS – RELACIONADAS

3.14 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 47 – BENEFICIOS SOCIALES DE LOS TRABAJADORE (PCGR) – NO APLICABLE PARA EL PCGE (2)

3.15 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 37 ACTIVO DIFERIDO Y DE LA CUENTA 49 PASIVO DIFERIDO

3.16 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL SALDO DE LA CUENTA 50 CAPITAL

3.16.1 DETALLE DEL SALDO DE LA CUENTA 50 – CAPITAL

3.16.2 ESTRUCTURA DE LA PARTICIPACIÓN ACCIONARIA O DE PARTICIPACIONES SOCIALES

3.17 LIBRO DE INVENTARIOS Y BALANCES – BALANCE DE COMPROBACIÓN

3.18 LIBRO DE INVENTARIOS Y BALANCES – ESTADO DE FLUJOS DE EFECTIVO – MÉTODO DIRECTO

3.19 LIBRO DE INVENTARIOS Y BALANCES – ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

3.20 LIBRO DE INVENTARIOS Y BALANCES – ESTADO DE RESULTADOS

3.21 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DEL PLAN CONTABLE UTILIZADO

3.22 LIBRO DE INVENTARIOS Y BALANCES – DETALLE DE LAS CUENTAS Y/O PARTIDAS DE LOS ESTADOS FINANCIEROS

3.23 LIBRO DE INVENTARIOS Y BALANCES – NOTAS A LOS ESTADOS FINANCIEROS (3)

3.24 LIBRO DE INVENTARIOS Y BALANCES – ESTADO DE RESULTADOS INTEGRALES

3.25 LIBRO DE INVENTARIOS Y BALANCES – ESTADO DE FLUJOS DE EFECTIVO – MÉTODO INDIRECTO

(1) Se detalla lo que significa cada parte de la estructura del nombre

(2) Podrán ser elaborados sin consignar información, siempre que cuente con la referida información con la estructura establecida en otro libro y/o registro llevado de manera electrónica y sea presentado cuando le sea requerido por la SUNAT

(3) Este libro deberá registrarse en formato pdf. Su información y contenido debe estar de acuerdo a la normatividad señalada por la Superintendencia del Mercado de Valores – SMV

DEL LLEVADO DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOS CON ATRASO

Cuando se emite la Constancia de Recepción fuera de los plazos establecidos en el Anexo Nº 2 de la Resolución de Superintendencia Nº 234-2006-SUNAT y normas modificatorias y, respecto del Registro de Ventas e Ingresos y Registro de Compras Electrónico, fuera de los plazos que establezca la SUNAT mediante resolución de superintendencia, se considerará que el registro se ha efectuado con atraso mayor al permitido.«

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.