Beneficiario Final

Se define al beneficiario final (*) como:

- La persona natural que efectiva y finalmente posee o controla personas jurídicas o entes jurídicos, conforme a lo previsto en el artículo 4 de la norma; y/o,

- La persona natural que finalmente posee o controla un cliente o en cuyo nombre se realiza una transacción.

La expresión “finalmente posee o controla” o control efectivo final, se refiere a situaciones en que la propiedad y/o control se ejerce a través de una cadena de propiedad o a través de cualquier otro medio de control que no es un control directo, mientras que “cliente” (**), define como a toda persona natural o jurídica, nacional o extranjera que solicita y recibe del sujeto obligado, la prestación de un servicio, el suministro de un bien o de un producto.

Las acepciones de beneficiario final contenidas en el literal a) del artículo 3° del Decreto Legislativo 1372 son aplicables, según corresponda, para los efectos del referido Decreto Legislativo, las normas complementarias aplicables y las referidas a la asistencia administrativa mutua en materia tributaria, así como las que regulan el Sistema de Prevención del Lavado de Activos y el Financiamiento del Terrorismo.

Declaración del Beneficiario Final

RESOLUCIÓN DE SUPERINTENDENCIA N.º 000168-2025/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA QUE ESTABLECE EL PLAZO PARA QUE DETERMINADOS SUJETOS OBLIGADOS NO COMPRENDIDOS EN LAS RESOLUCIONES DE SUPERINTENDENCIA N.° 185-2019/SUNAT Y N.° 0000412022/SUNAT PRESENTEN LA DECLARACIÓN DEL BENEFICIARIO FINAL

Presentación de la declaración por las personas jurídicas domiciliadas en el país o los entes jurídicos constituidos en el país

El plazo para la presentación de la declaración de los siguientes sujetos obligados se establece conforme a lo siguiente:

a) Las personas jurídicas domiciliadas en el país, de acuerdo con lo dispuesto en el artículo 7 de la Ley del Impuesto a la Renta, que no se encuentren comprendidas en el párrafo 5.2 del artículo 5 de la Resolución de Superintendencia N.° 1852019/SUNAT ni en el literal a) del artículo 2 de la Resolución de Superintendencia N.° 000041-2022/SUNAT, presentan la declaración:

i) Hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo que les corresponda en función de sus ingresos netos, conforme se indica a continuación:

| Tramo | Ingresos netos | Plazo de presentación: Periodo |

| 1 | Más de 100 UIT | Octubre de 2025 |

| 2 | Más de 50 UIT hasta 100 UIT | Diciembre de 2025 |

| 3 | Más de 25 UIT hasta 50 UIT | Julio de 2026 |

| 4 | Más de 10 UIT hasta 25 UIT | Setiembre de 2026 |

| 5 | Hasta 10 UIT | Noviembre de 2026 |

ii) Hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo noviembre de 2026, en los siguientes supuestos:

ii.1) Si no se encuentran obligadas a presentar todas las declaraciones juradas determinativas a que se refiere el literal c) del artículo 4.

ii.2) Si no se encuentran comprendidas en alguno de los tramos a que se refiere el acápite i).

ii.3) Si han obtenido su número de RUC hasta el 31.12.2024 y no han realizado la activación hasta dicha fecha.

ii.4) Si se inscriben en el RUC u obtienen el número de RUC y lo activan, de ser necesaria la activación, desde el 1.1.2025 al 30.11.2026.

Tratándose del supuesto previsto en el acápite ii.4), si la activación del número de RUC se realiza a partir del 1.12.2026, la declaración se presenta hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo en que activen su RUC.

b) Los entes jurídicos constituidos en el país e inscritos en el RUC desde el 1.10.2024 hasta el 30.11.2026, que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración, deben presentarla hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo noviembre de 2026.

c) Las personas jurídicas domiciliadas en el país, de acuerdo con lo dispuesto en el artículo 7 de la Ley del Impuesto a la Renta, y los entes jurídicos constituidos en el país que se inscriban en el RUC u obtengan el número de RUC con posterioridad al 30.11.2026, deben presentar la declaración hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo en que se inscriban o activen su RUC, de ser necesaria la activación.

La declaración debe contener la información del beneficiario final al último día calendario del periodo a que se refieren los literales anteriores.

INFORMACION SUSTENTATORIA DE BENEFICIARIO FINAL

Los obligados a presentar la declaración de beneficiario final, implementan los siguientes mecanismos para obtener y conservar la información actualizada de sus beneficiarios finales:

a) A fin de acceder a la identificación del beneficiario final, implementan el formato físico en cuyo caso deberá contar con la firma certificada notarialmente o consular de los beneficiarios finales, o constar en otros medios, siempre que estos permitan identificar fehacientemente al beneficiario final de acuerdo a lo que establezca la SUNAT mediante resolución de superintendencia; así como, conservarse en los plazos previstos en los numerales 7 y 8 del artículo 87 del Código Tributario.

Sin perjuicio de que la persona natural que califica como beneficiario final cumpla o no con presentar el formato antes señalado, la persona jurídica o ente jurídico está en la obligación de proporcionar la información sobre sus beneficiarios finales a la SUNAT.

ANEXO : FORMATO DE LA PERSONA NATURAL QUE CALIFICA COMO BENEFICIARIO FINAL (Literal a) del párrafo 7.1 del Artículo 72 del Reglamento del Decreto Legislativo Nº1372)

Forma y condiciones para la presentación de la declaración

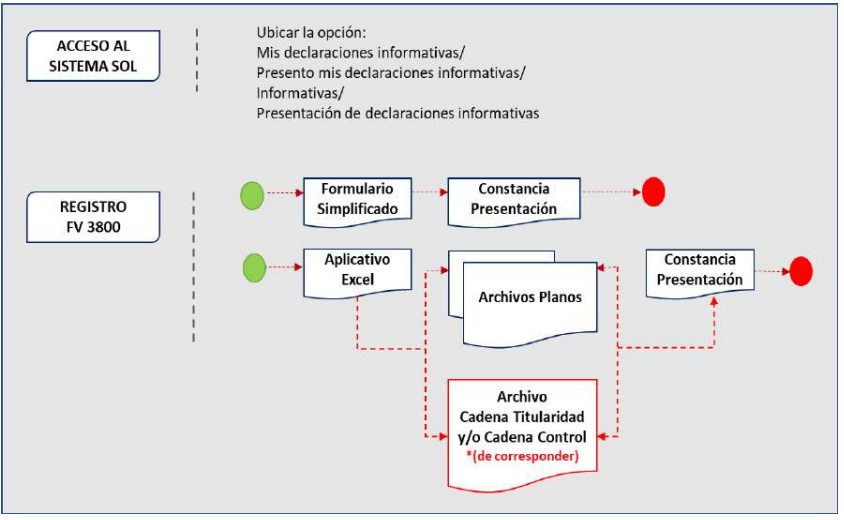

1. Formulario Virtual Nº 3800 – Declaración de Beneficiario Final SIN EXCEL

Sólo usando el FV 3800 – Declaración de Beneficiario final sin adjuntar el archivo EXCEL:

- La declaración debe ser presentada utilizando el Formulario Virtual Nº 3800 Declaración de Beneficiario Final.

- La presentación de la declaración se realiza a través de SUNAT Operaciones en Línea, para lo cual se debe:

a. Ingresar a SUNAT Operaciones en Línea con el código de usuario y clave SOL.

b. Ubicar la opción: Mis declaraciones informativas/Presento mis declaraciones informativas/Informativas/Presentación de declaraciones informativas.

c. Seleccionar el Formulario Virtual Nº 3800 – Declaración de Beneficiario Final.

d. Consignar la información que solicita el Formulario Virtual Nº 3800 – Declaración de Beneficiario Final.

- Para presentar la declaración se debe seguir las especificaciones del Instructivo “Registro de información en el Formulario Virtual N.º 3800 – Declaración del Beneficiario Final”.

- La información se ingresa directamente en el Formulario Virtual Nº 3800 – Declaración de Beneficiario Final siempre y cuando se declare solo a un (1) beneficiario final que resida en el Perú, y que tenga directamente como mínimo el diez por ciento (10%) del capital de la persona jurídica. Para dicho efecto, se considera que reside en el Perú aquel sujeto que tiene su domicilio en el país de acuerdo con las normas de derecho común.

2. Formulario Virtual Nº 3800 – Declaración de Beneficiario Final CON EXCEL

- De conformidad con lo dispuesto en el párrafo 6.4 del artículo 6 de la Resolución de Superintendencia N° 185-2019/SUNAT, en los casos que el contribuyente cuente con más de un (1) beneficiario final, o solo cuente con un (1) beneficiario final y este no sea residente en el Perú, deberá adjuntar al Formulario Virtual N° 3800, los archivos planos que se generen como consecuencia del proceso de validación del archivo aplicativo Excel, cuyo acceso se puede realizar a través de la siguiente ruta:

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.