¿CUÁNTO ES LA TASA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA – EMPRESAS?

Los contribuyentes del Régimen General determinaran aplicando a la renta neta anual la tasa del 29.5%.

Los contribuyentes del Régimen MYPE Tributario – RMT, determinarán aplicando a la renta neta anual la siguiente escala progresiva acumulativa:

| Hasta 15 UIT – 10% |

| Más de 15 UIT – 29.5% |

- ¿CUÁNTO ES LA TASA DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA – EMPRESAS?

- ¿QUIENES ESTAN OBLIGADOS?

- ¿COMO DECLARAR EL IMPUESTO A LA RENTA?

¿QUIENES ESTAN OBLIGADOS?

Se encuentran obligados a presentar la Declaración Jurada Anual del Impuesto a la Renta quienes en un ejercicio anual hubieran obtenido rentas o pérdidas de Tercera categoría y que hubieran estado afectos al Régimen General y/o al Régimen MYPE Tributario del Impuesto a la Renta.

También se encuentran obligados a presentar la declaración, las personas o entidades generadoras de rentas de Tercera categoría que hubieran realizado operaciones gravadas con el Impuesto a las Transacciones Financieras (ITF) por haber efectuado el pago de más del 15% de sus obligaciones sin utilizar dinero en efectivo o medios de pago.

No están obligados a presentar la declaración jurada anual, los que obtienen Rentas de Tercera Categoría comprendidos en:

- El Nuevo Régimen Único Simplificado – Nuevo RUS

- El Régimen Especial del Impuesto a la Renta – RER.

Sin embargo, si durante algún mes o periodo del ejercicio, su empresa se acogió al Régimen MYPE Tributario o al Régimen General, entonces deberá presentar su Declaración Jurada Anual con la información que corresponda desde su ingreso a cualquiera de dichos regímenes hasta el 31 de diciembre del ejercicio a declarar.

Por no presentar la declaración dentro del cronograma de vencimiento de acuerdo a su último dígito de RUC (Régimen General o Régimen MYPE Tributario) incurro en la siguiente infracción:

| Descuento | Base Legal | Base Legal |

|---|---|---|

| 1 UIT (*) | Art. 176° Numeral 1 del CT | Hasta un 90% de descuento si presenta la declaración jurada anual y paga la multa de manera voluntaria antes de cualquier notificación o requerimiento de SUNAT. |

Si esto ocurre en el 2023 entonces la UIT será equivalente a S/ 4,950

¿COMO DECLARAR EL IMPUESTO A LA RENTA?

Existen dos formas:

a. El Formulario Virtual N° 710 : Renta Anual – Simplificado – Tercera Categoría, debe ser utilizado por los sujetos que durante el ejercicio gravable a declarar hubieran generado rentas o pérdidas de tercera categoría como contribuyentes del Régimen General del Impuesto o del RMT, salvo que en dicho ejercicio gravable se encuentre en los supuestos detallados en el inciso siguiente.

b. Formulario Virtual N° 710 : Renta Anual – Completo – Tercera Categoría e ITF, debe ser utilizado únicamente por los sujetos que durante el ejercicio gravable a declarar hubieran generado rentas o pérdidas de tercera categoría como contribuyentes del Régimen General del Impuesto, y que se encuentren en alguno de los siguientes supuestos:

- Sus ingresos netos superen las 1 700 (mil setecientas) Unidades Impositivas Tributarias (UIT).

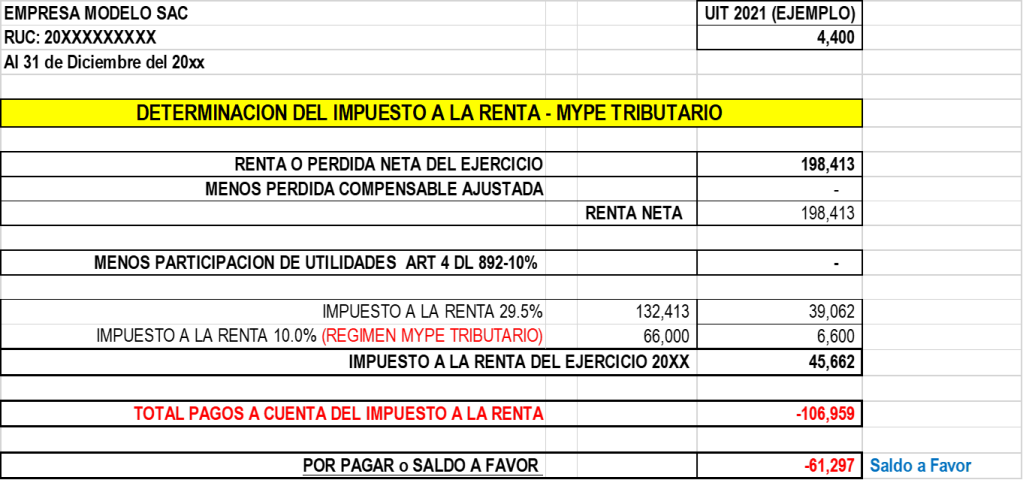

CASO PRACTICO EN EXCEL – DETERMINACION DEL IMPUESTO A LA RENTA ANUAL

Para la determinación del impuesto a la renta anual, se debe tener presente que los Estados financieros de la empresa estén debidamente elaborados bajo la normativa contable vigente (NIIF, NIC). Sobre la base contable la empresa debe diagnosticar los reparos tributarios para adicionarlos a la base imponible del impuesto a la renta, además si hubiere las deducciones permitidas. A continuación se puede descargar un Excel donde se ha desarrollado un caso practico al respecto:

PDF: COSTOS Y GASTOS DEDUCIBLES Y DETERMINACIÓN DEL RESULTADO TRIBUTARIO – RENTAS DE 3° CATEGORÍA

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.