incremento patrimonial no justificado

El «incremento patrimonial no justificado» es una definición denominada presunción legal relativa«, lo que, en el derecho, presunción iuris tantum es la que corresponde a la presunción de inocencia, pues la misma admite prueba en contrario, siempre que la misma se haga según las reglas del debido proceso.

Actualmente la SUNAT, a través de diversas esquelas viene notificando posibles desbalance patrimonial, esto como resultado de la modernización de las herramientas tecnológicas que la administración tributaria a gestionado para detectar inconsistencias patrimoniales de las personas naturales cuyos importes de dinero usados en el sistema financiero no guardar coherencia con los ingresos que declararon.

Este tipo de fiscalización – principalmente para personas naturales – tiene su origen en el manejo de base de datos enormes que tiene la SUNAT, obtenida de manera electrónica de; uso de tarjetas de crédito o debito, consumos, movimientos bancarios reportados por el ITF, además de información brindada por notarias, bancos, registros públicos y contribuyentes a través de las facturas y boletas electrónicas.

Las observaciones en principio es una presunción que admite pruebas que la contradigan, la carga de la pruebas lo soporta el sujeto fiscalizado por presunto desbalance patrimonial. Por ello mientras el el contribuyente demuestre que los movimientos en sus cuentas bancarias, compra de bienes e inmuebles, entre otros no tengan un origen vinculado con ingresos que no declaró o debió declarar y pagar impuestos, no tendría ninguna contingencia tributaria, para ello debe demostrarlo con pruebas de fecha cierta, documentos fehacientes o información pertinente y abundante que en conjunto sea suficiente para el fiscalizador.

VER : MODELO DE CONTRATO DE PAGO EN FAVOR DE TERCEROS

VER: Modelo de contrato de mandato con representación

VER: Esquela de Citación: entradas y/o salidas de dinero del/al exterior

MODELO CARTA O INFORME DE DESCARGO DE ESQUELA DE CITACION DE SUNAT

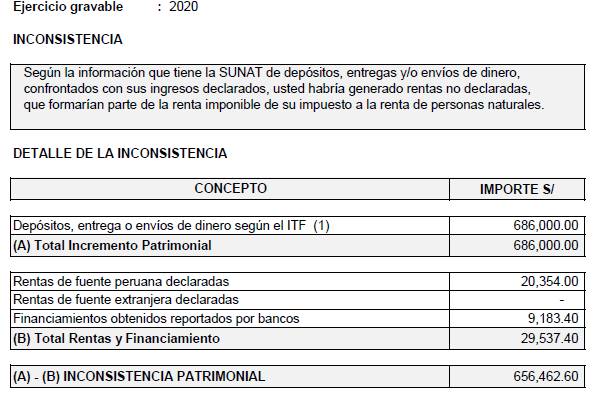

DATOS DE ESQUELA – Depósitos, entrega o envíos de dinero según el ITF:

(…) A partir de la información que tiene la SUNAT por acreditaciones de dinero confrontados con sus ingresos declarados, usted podría haber generado rentas no declaradas, que formarían parte de la renta imponible del impuesto a la renta de personas naturales.

Tributo : 3073 – Regularización Rentas del Trabajo y/o Fuente Extranjera

Periodo : 2020

A fin de que efectúe el reconocimiento o regularización de su obligación tributaria del tributo y por el (los) periodo(s) indicado(s), podrá revisar el detalle de la referida inconsistencia en el Anexo N.º 1 adjunto al presente.

Por tal motivo, solicitamos proporcione la información detallada en el Anexo N.° 2, debiendo presentarla a través de la Mesa de Partes Virtual[1] de la Administración Tributaria hasta el día 11/0X/202x. (…)

INFORME Nº 001/2022: DESCARGO DE ESQUELA DE CITACION N° 22207200000000 – SUNAT.

SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA.

INTENDENCIA XXXXXXXXXX

VERIFICADOR – XXXXXXXXXXXXXXXX

SUPERVISOR – XXXXXXXXXXXXXXXXX

REFERENCIA : ESQUELA DE CITACION N° 2220720000000

PERIODO : 2020

De nuestra mayor consideración;

Por intermedio de la presente; BECKER XXXXXX, XXXXXXXXXX ,identificado con R.U.C Nº 1048XXXXXXX7 y con domicilio legal en XXXXXXXXXXXXXXXXX, Distrito XXXXXXXXXXX; ante ustedes me presento y respetuosamente digo:

Habiendo revisado la Esquela de citación de referencia, cuyo texto señala: …………………………………………………………

Por lo señalado, después de evaluar los aspectos legales en mi defensa y la documentación en mi poder, paso a argumentar lo siguiente:

1. Que, Amparado en el Artículo 51°- de la Constitución Política del Perú, señala:

“La Constitución prevalece sobre toda norma legal; la ley, sobre las normas de inferior jerarquía y sucesivamente”.

El artículo 59 de la Constitución Política del Perú, señala:

“El Estado estimula la creación de riqueza y garantiza la libertad de trabajo y la libertad de empresa, comercio e industria. El ejercicio de estas libertades no debe ser lesivo a la moral, ni a la salud, ni a la seguridad pública. El Estado brinda oportunidades de superación a los sectores que sufren cualquier desigualdad; en tal sentido, promueve las pequeñas empresas en todas sus modalidades.”

2. Que según el Texto Único Ordenado De La Ley Nº 27444 Ley Del Procedimiento Administrativo General, artículo IV, numeral 1.11 Principio de verdad material, señala;

“En el procedimiento, la autoridad administrativa competente deberá verificar plenamente los hechos que dé motivo a sus decisiones, para lo cual deberá adoptar todas las medidas probatorias necesarias autorizadas por la ley, aun cuando no hayan sido propuestas por los administrados o hayan acordado eximirse de ellas.”

“Artículo 42.- Presunción de veracidad. Todas las declaraciones juradas, los documentos sucedáneos presentados y la información incluida en los escritos y formularios que presenten los administrados para la realización de procedimientos administrativos, se presumen verificados por quien hace uso de ellos, así como de contenido veraz para fines administrativos, salvo prueba en contrario.”

3. Que, la Norma XVI del Título Preliminar del Código Tributario estipula que:

“Para determinar la verdadera naturaleza del hecho imponible, la SUNAT tomará en cuenta los actos, situaciones y relaciones económicas que efectivamente realicen, persigan o establezcan los deudores tributarios”.

4. Que, de acuerdo con el artículo 1790 del Código Civil;

“Por el mandato el mandatario se obliga a realizar uno o más actos jurídicos, por cuenta y en interés del mandante.”

De esta definición se desprenden las partes del contrato de mandato (el mandante y el mandatario), la prestación a cargo de cada una de ellas – la realización de uno o más actos jurídicos del mandatario y la retribución que debe dar el mandante – y el carácter autónomo de este tipo de contrato.

5. Que, según el Art. 1315º Código Civil define sobre lo que es “Caso Fortuito o Fuerza Mayor”, el mismo que menciona:

“Caso fortuito o fuerza mayor es la causa no imputable, consistente en un evento extraordinario, imprevisible e irresistible, que impide la ejecución de la obligación o determina su cumplimiento parcial, tardío o defectuoso». Art. 1315º.”

Según la RTF Nº 06498-1-2011 señala:

“El caso fortuito o fuerza mayor consistiría en un evento inusual, fuera de lo común, e independiente de la voluntad del deudor (proveniente de la naturaleza o terceros) que resulta ajeno a su control o manejo, no existiendo motivos atendibles de que este vaya a suceder y que imposibilite el cumplimiento de la obligación por parte del deudor, no obstante, configura una ausencia de culpa”.

6. Que, según Decreto Supremo Nº 044-2020-PCM Decreto Supremo que declara Estado de Emergencia Nacional por las graves circunstancias que afectan la vida de la Nación a consecuencia del brote del COVID-19, del 15 de marzo de 2020.

“Artículo 1.- Declaración de Estado de Emergencia Nacional: Declárese el Estado de Emergencia Nacional por el plazo de quince (15) días calendario, y dispóngase el aislamiento social obligatorio (cuarentena), por las graves circunstancias que afectan la vida de la Nación a consecuencia del brote del COVID-19”.

“Artículo 3.- Suspensión del ejercicio de Derechos Constitucionales: Durante el presente Estado de Emergencia Nacional queda restringido el ejercicio de los derechos constitucionales relativos a la libertad y la seguridad personales, la inviolabilidad del domicilio, y la libertad de reunión y de tránsito en el territorio comprendidos en los incisos 9, 11 y 12 del artículo 2 y en el inciso 24, apartado f del mismo artículo de la Constitución Política del Perú.”

6.1 Que, en el inciso a) del artículo 1° de la Ley del Impuesto a la Renta en el Perú” el mismo que establece que:

“el impuesto grava “(…) las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores, entendiéndose como tales aquéllas que provengan de una fuente durable y susceptible de generar ingresos periódicos”.

- Impuesto a la Renta, Tiene el carácter de ser no trasladable:

“el impuesto no es susceptible de traslación, por lo que afecta directa y definitivamente a aquel sobre la cual la ley lo hace recaer”

En otras palabras, el impuesto a la renta determina quién es el sujeto obligado; siendo el propio contribuyente, y no otro, quien debe soportar la carga económica por sí mismo, por lo cual es imposible transmitir la obligación tributaria a un sujeto distinto del contemplado por ley. Lo que ORTEGA, líneas arriba, reconoce como la naturaleza personal y subjetiva del impuesto.

7. Que, es pertinente señalar la relación entre el impuesto a la renta y la capacidad contributiva un pronunciamiento del Tribunal Constitucional; STC N° 2727-2002-AA/TC, allí se precisó lo siguiente:

“(…) el principio de capacidad contributiva, según el cual, el reparto de los tributos ha de realizarse de forma tal que se trate igual a los iguales y desigual a los desiguales, por lo que las cargas tributarias han de recaer, en principio, donde exista riqueza que pueda ser gravada, lo que evidentemente implica que se tenga en consideración la capacidad personal o patrimonial de los contribuyentes”

Por los argumentos legales indicados, y en base a la información contable que obra en mi poder y en la empresa Importaciones XXXXXXXXXXXXXXXX SAC, paso a detallar y demostrar el origen de los movimientos bancarios en mis cuentas de ahorros.

Según la esquela en referencia en su anexo 1 señala lo siguiente: ………………………………………………………………………………………….

En mi defensa, además de la argumentación legal, debo señalar los siguientes hechos pertinentes que motivan la realización de operaciones o movimientos bancarios en mis cuentas del sistema financiero

I. Yo, xxxxx xxxxxx xxxxx xxxxxx con DNI Nº 48xxxxxxx, desde el año 2012 y desde el 2017 sin interrupción de cargo hasta la actualidad me desempeño como GERENTE GENERAL, con Poder Inscrito en la partida electrónica Nº 1115xxxxx del registro de Personas Jurídicas de la oficina Registral de xxxxxxx, represento legalmente a la empresa IMPORTACIONES xxxxxxxxxxxxxx SAC, con RUC Nº 20xxxxxxxxxxxxxxxx con domicilio fiscal en xxxxxxxxxxxxxxxxxxxxxxxxxxx, xxxxxx, Lxxxx, dedicado a la actividad económica de fabricación de cxxxxxxxxx, ensamblaje de xxxxxx y compra y venta de xxxxxxxxxxxx, cuenta con los siguientes establecimientos comerciales:

código Tipo de Establecimiento Dirección

xxxxxxxxxxxxxxxxxxxxxxxxxxxx

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

II. A partir del 15 de marzo de 2020, habiéndose iniciado la cuarentena por la pandemia del Covid-19, mi empresa se vio en la necesidad de hacerse con flujos de caja para cumplir sus obligaciones comerciales de pago a proveedores, financieros, laborales y de índole tributario, es por ello, por la imperiosa necesidad indicada, mi representada mediante contrato de Mandato firmado el 16/03/2020, – elaborado por el Abogado colegiado XXXXXXX XXXXXXX XXXXXX – , recurrí a la apertura y uso de cuentas de ahorro personales a mi nombre como son: Banco de la Nación, CMAC Caja Piura y Banco de Crédito – BCP, este último desde mayo de 2020 de manera virtual, para canalizar las cuentas por cobrar a clientes, esto por motivo que la empresa IMPORTACIONES xxxxxxxxxxxx SAC no cuenta con cuentas corrientes abiertas en dichos bancos, excepto BCP, y en este banco por motivos de bloqueo de toquen digital e inconveniente con el servicio de recaudación fue imposible el uso de dicha cuenta corriente.

De lo indicado, se realizaron los siguientes movimientos en general (personales y por mandato de la Persona jurídica) en mis cuentas de ahorros:

CUADRO Nº01

| Banco | Nº cuenta | año | importes |

| Banco de la Nación | 04-xxxxxxxxx6 | 2020 | 146,132.18 |

| Caja Piura | 210-xxxxxxxxx | 2020 | 349,756.64 |

| Banco de Crédito – BCP | x0x-xxxxxx1 | 2020 | 277,511.96 |

| Total depósitos | 773,400.78 |

Del total de operaciones que se realizaron, fueron por los siguientes conceptos y para los siguientes beneficiarios:

| Item | Descripción del Origen | Beneficiario | Importe |

| 1 | LOPEZ ROSI MXXXX AXXXXX | IMPORTACIONES XXXXXX SAC | 159,300.00 |

| 2 | SAUCED CAPRI XXXXX XXXXXX | IMPORTACIONES XXXXXX SAC | 150,499.00 |

| 3 | VENTAS CON COMPROBANTES DE PAGO | IMPORTACIONES XXXXXX SAC | 288,143.00 |

| 4 | RTAS DE 4TA Y 5TA CAT. Y FINANCIAM. | BECKER XXXXXX EXXXXX | 175,458.78 |

| TOTAL DEPOSITOS | 773,400.78 |

Del cuadro anterior, los ITEM 1,2 y 3 corresponden a operaciones exclusivamente de la empresa Importaciones XXXXXXXX SAC, adjunto documentación probatoria en los siguientes:

- ANEXOS 1; Corresponde a depósitos del administrador de la tienda – Lxxxx de la empresa importaciones XXXXXXXXX SAC, quien en el mes de junio realizó la transferencia a mi cuenta de Caja Piura, dinero que corresponde al saldo de caja de la Tienda antes de cuarentena, por motivos de pandemia y la inmovilización obligatoria procedió a realizar transferencias bancarias.

- ANEXO 2; El cliente de la empresa importaciones xxxxxxx SAC, persona natural con negocio señor Sauced xxxxx xxxxx mediante carta de autorización de depósito realizó los depósitos que en dicho anexo se detallan.

ANEXO 4 Y ANEXO 5; corresponde a una lista de varios depósitos realizados por clientes de la empresa importaciones xxxxxxxxxxxxx SAC, en cuyos anexos se detalla el importe, la fecha, la cuenta bancaria, la glosa de descripción, Nº y serie de comprobante pago electrónico emitido por Importaciones xxxxxxxxxy además referencia de Nº de folio donde consta la copia de dicho comprobante y copias de váuchers de depósito.

III. De lo señalado anteriormente, los importes depositados a mis cuentas no corresponden a ingresos por la cual mi persona deba pagar renta esto queda demostrado con la facturación electrónica de la Persona Jurídica – Importaciones xxxxxxx SAC – además, dichos depósitos fueron entregados a la empresa, además se realizaron pagos a cuenta, anticipos, y cuentas por pagar de proveedores de la empresa. Adjunto ANEXO 06 en donde consta dicha información; detalle de depósitos, lista de proveedores, copia de facturas, copias de transferencias, recibos de caja, entre otros documentos fehacientes.

Al respecto debo resaltar que la empresa Importaciones xxxxxxxx SAC no cuenta con cuentas corrientes en el Banco de la Nación ni en Caja piura, motivo por el cual se recurrió a retirar en efectivo y entregar a la empresa mediante rendición de cuentas sustentado mediante documento llamado Comprobante de Pago firmado por el responsable de Contabilidad conforme el contrato de Mandato, donde además se adjunta documentación de pago a proveedores con deposito en cuenta en la misma fecha de la rendición en contabilidad. Por otro lado, mediante mi cuenta en Banco de Crédito del Perú – BCP se realizaron pagos directamente a proveedores de la Empresa Importaciones xxxxxxxx SAC a modo de rendición de cuenta y transferencias directas a Importaciones xxxxxx SAC para que dicha empresa cumpla diversos pagos de obligaciones financieras con cargo en cuenta automático.

IV. La representación de la empresa mediante contrato de mandato corresponde a una iniciativa de la empresa y de la junta de socios, además, mis atribuciones y responsabilidades como Gerente General me permite y obliga a buscar mecanismos legales a fin de salvaguardar el patrimonio de la empresa y la fuente de los ingresos que dicha entidad procura.

V. Por motivos de fuerza mayor por la grave enfermedad del covid-19, las notarías y diversas entidades públicas y privadas no estaban brindando atención al público, por ello resulta ilógico, irrazonable e imposible dejar constancia – fecha cierta – ciertas obligaciones legales y tributarias que implica los acuerdos societarios y de índole tributario.

VI. Es preciso señalar que la empresa Importaciones xxxxxxx SAC, a cumplido con sus impuestos respecto de dichos ingresos que le corresponden, en el anexo 03 04 y 05 se adjunta información relacionada, no pudiéndose trasladar dicha obligación a la Persona natural quien mediante contrato de mandato canalizó dichos ingresos para la generación de renta de la Persona Jurídica.

VII. Además, debo indicar que la diferencia de desbalance patrimonial según el cuadro adjunto Anexo 03 de esquela de citación Nº 2220720000000 corresponde a rentas de trabajo, dicha inconsistencia a la fecha ya se encuentra regularizada y cuyo detalle y constancia de la declaración jurada 2020 se adjunta al presente informe.

Por otro lado, en cumplimiento del Anexo 02 La Esquela de citación en referencia, cumplo con presentar la siguiente documentación:

- Proporcionar de forma escaneada los siguientes documentos, de corresponder:

A) Adjunto de todo el año 2020 copias de los estados de cuenta: …………………………..

(*) Cuenta BCP fue abierta en mayo de 2020.

B) Estados de cuenta bursátil, reportes de transferencia por operaciones Swift., NO CORRESPONDE; no he realizado ese tipo de operaciones.

C) Contratos de adquisición y/o venta de bienes muebles e inmuebles, NO CORRESPONDE; no he realizado ese tipo de operaciones.

D) Adjunto contratos de préstamos y/o estados de cuenta por financiamiento por tarjetas de crédito. Documento Adjunto NOMBRE: 06_CRONOGRAMA PRESTAMOS_DJ 2020

E) Contratos relacionados con los activos, derechos, pasivos y obligaciones financieras, comerciales, contractuales u otros, existentes al inicio del ejercicio sujeto a revisión, NO CORRESPONDE; no he realizado ese tipo de operaciones.

F) Certificados de retenciones de impuesto a la renta que le hubieren efectuado compañías del extranjero, NO CORRESPONDE; no he realizado ese tipo de operaciones.

2. Proporcionar un análisis debidamente firmado por el contribuyente o representante legal que indique los motivos por los cuales se presenta por los cuales se presenta el incremento patrimonial no justificado detallando la información señalada en el anexo Nº03. – SI CORRESPONDE, se adjunta al presente informe :

ADJUNTO:

- COPIA DE VIGENCIA DE PODER.

- COPIAS DE ESTADOS DE CUENTA BANCARIOS SEGÚN DETALLE DE PUNTO I.

- CONTRATOS DE PRESTAMO Y/O ESTADOS DE CUENTA POR FINANCIAMIENTO POR TARJETAS DE CRÉDITO.

- COPIA DE LISTA DE DEPOSITOS REALIZADO POR TRABAJADOR DE LA EMPRESA IMPORTACIONES xxxxxxxxx – ANEXO 01 DE INFORME Nº 001/2022

- T-REGISTRO DE TRABAJADOR: LOPEZ xxxxxxxxxxxxx

- COPIA DE LISTA DE DEPOSITOS DE CLIENTE SAUCED xxxxxxxx – ANEXO 02 DE INFORME Nº 001/2022

- COPIA DE CARTA DE AUTORIZACION DE DEPOSITO A CUENTA DEL GERENTE GENERAL DE LA EMPRESA IMPORTACIONES xxxxxxxxxxxx SAC.

- COPIA DE CONTRATO DE MANDATO

- LISTA DE DEPOSITOS DE CLIENTES VARIOS – ANEXO 03 INFORME Nº 001/2022

- COPIAS DE COMPROBANTES DE PAGO ELECTRONICO – ANEXO 04 INFORME Nº 001/2022

- COPIAS DE VAUCHERS DE DEPOSITO – ANEXO 05 INFORME Nº 001/2022

- COPIAS DE DOCUMENTOS QUE SUSTENTAN EL DESTINO DE DICHOS DEPOSITOS ANEXO 06 INFORME Nº 001/2022

- COPIA DE T-REGISTRO DE RESPONSABLE DE CONTABILIDAD (EN ANEXO 06)

- COPIA DE DECLARACION JURADA ANUAL 2020 DE PERSONA NATURAL

De la información proporcionada en este documento y anexos a la Administración Tributaria, consideramos que es pertinente, fehaciente y oportuna, por lo que considero que he demostrado el origen y destino de los fondos canalizados en mis cuentas de ahorro y regularizado las inconsistencias.

POR LO TANTO:

A UD. pido tener presente lo expuesto, dar por presentada y conforme cada uno de los documentos solicitados.

Lxxxx, 11 de xxxxxxx del 202x.

—————————————

xxxxxx xxxxx xxxxx

DNI Nº 48xxxxxxx

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en Estudio Tributario Reyes..

Me gustaMe gusta

BUEN ESCRITO DE DESCARGO.

GRACIAS

Me gustaMe gusta