La administración tributaria simplificó los procedimientos para la compensación de oficio o a pedido de los contribuyentes, en los casos que éstos acrediten que cuentan con tributos pagados indebidamente o en exceso, de acuerdo con la RS Nº 175-2007-SUNAT.

Los contribuyentes que cuenten con créditos por tributos internos, multas e intereses pagados en exceso, tendrán derecho a solicitar a la Sunat que tales saldos sean compensados con otros tributos que adeuden al ente fiscal.

Para ello, emplearán el Formulario Virtual Nº 1648

Caso Práctico:

01 Origen de la deuda: Se declaró en el PDT PLAME 601 del periodo 11/2016, la deuda tributaria de S.N.P – Ley 19990 y asciende a 2,500.00 soles.

02 Origen del pago en exceso: Se pagó por error de 5,200.00 soles el tributo Código 5310 – SNP con el formulario 1662 (Guía de pagos varios) de manera virtual con cargo a detracciones, CONFIGURÁNDOSE UN PAGO EN EXCESO del periodo 11/2016.

La primera conclusión es que la deuda tributaria del periodo 11/2016 ya está pagada y tenemos un saldo a favor o pago en exceso de 2,700.00 soles ( 5,200 – 2500)

NOTA: También aplica el formulario Virtual 1648, cuando se pago en efectivo en ventanilla de banco o con cargo en cuenta corriente.

03 Solución: Al tener un crédito o saldo a favor del periodo 11/2016 lo aplicaremos al periodo 12/2016 donde tenemos una deuda de 2,500.00 soles por el código de tributo 5310. SNP-Ley 19990

04 Llenado del Formulario Virtual N.° 1648-Solicitud de compensación: Entonces, se procede a compensar el pago en exceso.

4.1 Primero ingresamos a pagina sunat en tramites en linea con nuestra clave SOL y ubicamos el Formulario Virtual N.° 1648-Solicitud de compensación.

4.2 [ I. concepto de CREDITO a compensar ] Llenamos los datos del pago original como código de tributo, numero de formulario (1662), numero de orden y por ultimo el importe a compensar. Ver siguiente imagen:

4.3 [ II. concepto de DEUDA a compensar] indicamos el código de tributo y el periodo (para este caso práctico) es 12/2016, dar click en REGISTRAR.

NOTA IMPORTANTE: Para que proceda la compensación debe tratarse de tributos cuya recaudación constituya ingreso de una misma entidad (SUNAT, ESSALUD, O.N.P. u otros) y que no estén prescritos, por ejemplo no puedes compensar los pagos en exceso de tributos que se adeuden al tesoro publico con las aportaciones al Essalud, ONP y/o municipalidades, tienen que ser mismo código de tributo y mismo órgano administrador.

ACLARACION: Pago indebido es cuando se realiza un pago de un periodo determinado sin que exista deuda tributaria.

SEGUIMOS en el caso práctico, el registro es de manera automática, asimismo, se generará la constancia de presentación, la cual mostrará los datos proporcionados por el deudor tributario, así como el número de orden asignado por la SUNAT, pudiendo ser impresa por el contribuyente.

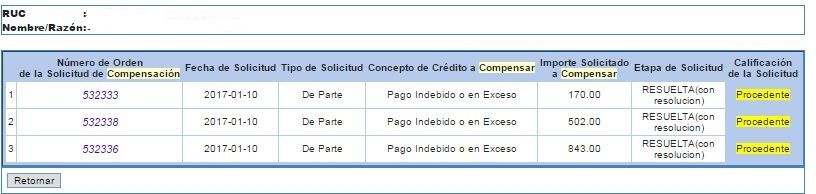

Se podrá hacer seguimiento en SUNAT virtual – Clave sol, en el caso que se declare procedente se mostrará el resultado así:

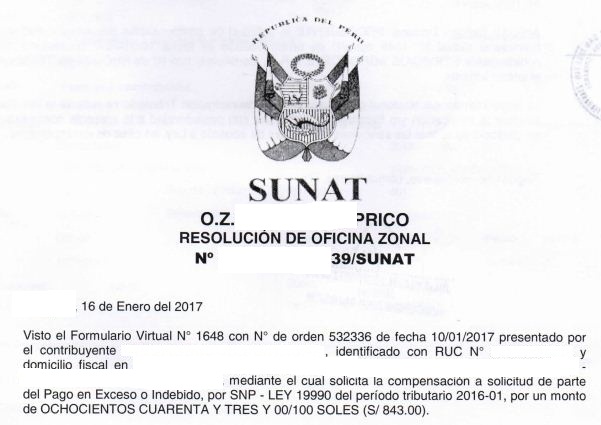

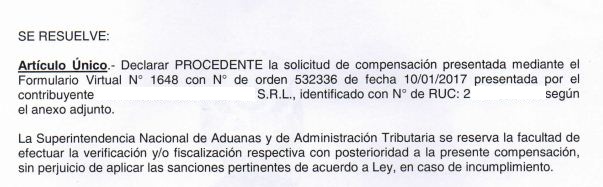

Posteriormente la Administración Tributaria emitirá la Resolución respectiva.

DATO IMPORTANTE: Las compensaciones de los saldos a favor por pagos indebidos o en exceso de aplicaran de oficio o a solicitud de parte del contribuyente:

Compensación a solicitud de parte.

- La compensación a solicitud de parte se iniciará con la presentación del Formulario Virtual Nº 1648, a través del sistema Sunat Operaciones en Línea.

- Consignar los datos del formulario en donde aparezca su crédito; que debe coincidir con la información registrada que posee Sunat.

De oficio

- Se dispone que Sunat, cuando fiscalice a los contribuyentes, procederá a compensar de oficio los montos pagados en exceso (IR, IGV, ISC, ITAN, ITF, multas e intereses) con otros adeudos que se le detecte a los contribuyentes.

- Puede realizarse respecto a créditos que se detecten en la información que contienen los sistemas Sunat (pagos en exceso; saldos a favor o créditos en períodos anteriores; pagos a cuenta realizados, o por corrección de errores materiales; pagos indebidos; retenciones y/o percepciones del IGV no aplicadas o que no hubieran sido devueltos, entre otros). Condiciones:

- No tener proceso administrativo pendiente de resolución; ni rectificatoria pendiente de surtir efectos.

- El crédito no debe haber sido materia de compensación o devolución anterior, ni debe estar prescrito (pagado hace más de cuatro años).

- La deuda no debe estar incluida en un procedimiento concursal, salvo autorización de los acreedores.

- El saldo por compensar de retenciones y/o percepciones del IGV no aplicadas, debe constar en la DJ mensual del último período tributario vencido a la fecha de la solicitud de compensación.

- No se efectuará la compensación, si durante el trámite, se inicia un procedimiento contencioso o de devolución o de fraccionamiento respecto al crédito materia de compensación.

Fuente: El peruano . / Actualidad Empresarial.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en Estudio Tributario Reyes.

Me gustaMe gusta