Es la operación de sumas y saldos de las cuentas del mayor, cuya finalidad es verificar los pases del libro diario al libro mayor, para que con estas cuentas e importes se elaboren los estados financieros.

En este balance se registran todas las cuentas que tuvieron movimiento durante el ejercicio económico, aunque hayan sido saldadas. Pero, para preparar el Balance de comprobación, previamente se requiere realizar los ajustes contables, para que cada cuenta nos muestre su saldo real;

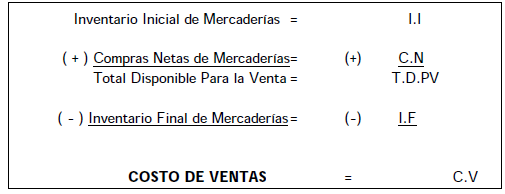

por ejemplo, determinar el Costo de Ventas, para cuyo caso se aplica la siguiente fórmula:

Determinado el Costo de Ventas su contabilización en el Libro Diario es:

Rayado y Diagramación

FORMATO 3.17 : «LIBRO DE INVENTARIOS Y BALANCES – BALANCE DE COMPROBACIÓN»

fuente: CONTABILIDAD BÁSICA I Roberto Reyna Márquez

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Reblogueó esto en Estudio Tributario Reyes.

Me gustaMe gusta