RESOLUCIÓN DE SUPERINTENDENCIA Nº 253-2018/SUNAT

Según R.S. Nº 253-2018/SUNAT emitida el 26 de octubre del 2018 se prorroga el plazo para los obligados a emitir comprobantes electrónicos, es como sigue:

Articulo 02. Modificación de la Resolución de Superintendencia N° 155-2017/SUNAT

“Artículo 1. Designación de nuevos emisores electrónicos a partir del año 2018 y en el año 2019

1.1. (…)

d) Desde el 1 de marzo de 2019, a los sujetos comprendidos en el anexo IV de la presente resolución.

(…).”

“Artículo 2. Designación de nuevos emisores electrónicos a partir del año 2018 y en adelante

(…)

2.1 (…)

b) (…)

La designación operará desde el 1 de noviembre del año siguiente a aquel en que superen el referido límite, salvo cuando dicho límite se supere en el año 2017, en cuyo caso la designación operará desde el 1 de marzo de 2019.”

Según el texto original de la Resolución de Superintendencia N° 155-2017/SUNAT señalaba:

Artículo 1. Designación de nuevos emisores electrónicos partir del año 2018

a. Desde el 1 de enero de 2018, a los sujetos:

i) Que al 30 de junio de 2017 sean agentes de retención o agentes de percepción.

ii) Que a la fecha de entrada en vigencia de la presente resolución tengan la calidad de principales contribuyentes nacionales,

iii) Comprendidos en el anexo I de la presente resolución.

b. Desde el 1 de mayo de 2018, a los sujetos comprendidos en el anexo II de la presente resolución.

c. Desde el 1 de agosto de 2018, a los sujetos comprendidos en el anexo III de la presente resolución.

d. Desde el 1 de noviembre de 2018, a los sujetos comprendidos en el anexo IV de la presente resolución. ( prorrogado hasta 01 de marzo de 2019).

Artículo 2. Designación de nuevos emisores electrónicos a partir del año 2018 y en adelante (Art. 02)

A. (…)

B. A los sujetos que, a partir del año 2017, obtengan ingresos anuales por un monto igual o mayor a ciento cincuenta (150) UITs. Para tal efecto:

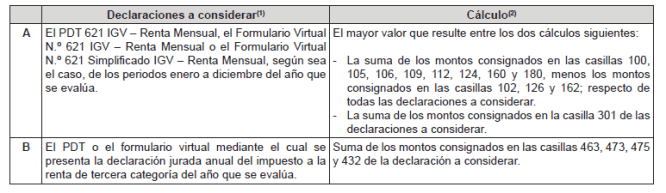

1. Se considera como ingresos anuales al mayor monto que resulte de comparar los ítems A y B del siguiente cuadro:

En ambas casos se la designación operará desde el 1 de noviembre del año siguiente a aquel en que superen el referido límite y se utiliza como referencia la UIT vigente para el año que se evalúa. ( prorrogado hasta 01 de marzo de 2019).

En ambas casos se la designación operará desde el 1 de noviembre del año siguiente a aquel en que superen el referido límite y se utiliza como referencia la UIT vigente para el año que se evalúa. ( prorrogado hasta 01 de marzo de 2019).

C. (…)

RESOLUCIÓN DE SUPERINTENDENCIA Nº 155-2017/SUNAT

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.