Normalmente la Administración Tributaria utiliza la discrecionalidad en diversas actuaciones frente a los contribuyentes, entre las que destacan: la determinación de los agentes de retención y percepción; el procedimiento de fiscalización; cuando determina y sanciona administrativamente a los contribuyentes por cometer infracciones tributarias, etc.

Por lo que resulta de sumo interés para los contribuyentes, que la discrecionalidad utilizada por la Administración Tributaria no sobrepase los límites establecidos en la ley, es por ello en el presente articulo Ernes & young examinan la discrecionalidad de la Administración Tributaria .

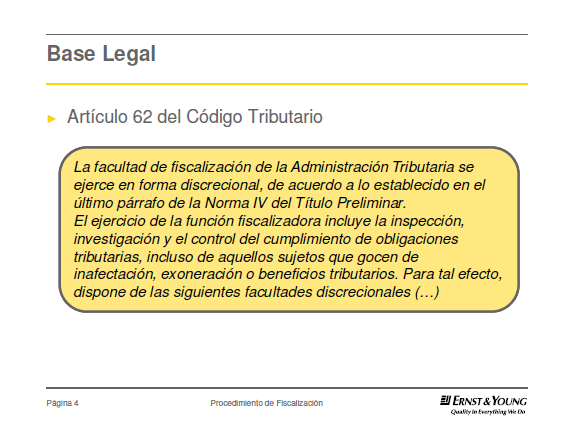

Discrecionalidad de la AT y el procedimiento de fiscalizacion_EY

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.