Según R.S. Nº 155-2017/SUNAT emitida el 26 de junio del 2017 se designan como nuevos emisores electrónicos de facturas, boletas de venta, notas de crédito y notas de débito, siempre que la SUNAT no les haya asignado dicha calidad a la fecha de entrada en vigencia de la presente resolución.

Están comprendidos en la presente resolución las empresas:

- Los agentes de retención o agentes de percepción.

- Estén o hayan estado inscritos en el Registro de Proveedores del Estado y tengan un ingreso anual igual o mayor a 150 unidades impositivas tributarias (UIT)

- Estén inscritos en el Registro para el Control de Bienes Fiscalizados.

- Realicen exportaciones anuales por un monto igual o mayor a 75 UIT.

- Realicen actividades de manufactura, construcción, hoteles o restaurantes y tengan un ingreso anual igual o mayor a 150 UITs y

- las demás que tengan un ingreso anual igual o mayor a 150 UITs.

¡Nota importante! : Cierre Tributario para la renta anual 2017 (…) A días de la declaración anual 2017, los contribuyentes (respecto al Impuesto a la Renta Empresarial) deben evitar o minimizar cualquier contingencia, la cual podría afectar luego el desarrollo empresarial. En ese sentido, partiendo de la labor contable y la asesoría tributaria oportuna, los especialistas recomienda lo siguiente (…)

CIERRE TRIBUTARIO 2017; RECOMENDACIONES, PLANIFICACIÓN Y ÚLTIMOS CAMBIOS TRIBUTARIOS.

CIERRE TRIBUTARIO 2017; RECOMENDACIONES, PLANIFICACIÓN Y ÚLTIMOS CAMBIOS TRIBUTARIOS.

Además, se fijan criterios para la designación automática como nuevos emisores electrónicos a los sujetos que a partir del año 2018, se inscriban en el Registro Único de Contribuyentes y se acojan al Régimen General o Régimen Especial del impuesto a la renta o al Régimen MYPE Tributario.

Designación de nuevos emisores electrónicos partir del año 2018. (Art. 01)

a. Desde el 1 de enero de 2018, a los sujetos:

i) Que al 30 de junio de 2017 sean agentes de retención o agentes de percepción.

ii) Que a la fecha de entrada en vigencia de la presente resolución tengan la calidad de principales contribuyentes nacionales,

iii) Comprendidos en el anexo I de la presente resolución.

b. Desde el 1 de mayo de 2018, a los sujetos comprendidos en el anexo II de la presente resolución.

c. Desde el 1 de agosto de 2018, a los sujetos comprendidos en el anexo III de la presente resolución.

d. Desde el 1 de noviembre de 2018, a los sujetos comprendidos en el anexo IV de la presente resolución.

Designación de nuevos emisores electrónicos a partir del año 2018 y en adelante (Art. 02)

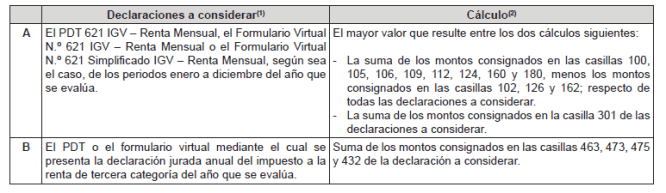

A. A los sujetos que, a partir del año 2017, realicen exportaciones anuales por un monto igual o mayor a setenta y cinco (75) UITs Para tal efecto:

1. Se considera la suma de los montos consignados en la casilla 127 del PDT 621 IGV – Renta Mensual o del Formulario Virtual N.º 621 IGV – Renta Mensual, según sea el caso, correspondientes a los periodos enero a diciembre del año que se evalúa, incluyendo las declaraciones rectificatorias de dichos períodos que surtan efecto hasta el 30 de abril del año siguiente.

B. A los sujetos que, a partir del año 2017, obtengan ingresos anuales por un monto igual o mayor a ciento cincuenta (150) UITs. Para tal efecto:

1. Se considera como ingresos anuales al mayor monto que resulte de comparar los ítems A y B del siguiente cuadro:

En ambas casos se la designación operará desde el 1 de noviembre del año siguiente a aquel en que superen el referido límite y se utiliza como referencia la UIT vigente para el año que se evalúa.

En ambas casos se la designación operará desde el 1 de noviembre del año siguiente a aquel en que superen el referido límite y se utiliza como referencia la UIT vigente para el año que se evalúa.

C. A los sujetos que se inscriban en el Registro Único de Contribuyentes (RUC) a partir del año 2018 y que al primer día calendario del tercer mes siguiente al mes de su inscripción:

i. Se hayan acogido al Régimen MYPE Tributario o al Régimen Especial del impuesto a la renta o hayan ingresado al Régimen General de dicho impuesto, con ocasión de la presentación de la declaración mensual correspondiente al mes de inicio de actividades declarado en el RUC, conforme a las normas de la materia; o,

ii. De no haber presentado la declaración indicada en el numeral anterior, hayan comunicado al RUC, en el rubro tributos afectos, que optan por alguno de los referidos regímenes.

La designación operará desde el primer día calendario del tercer mes siguiente al mes de su inscripción en el RUC.

![]() RESOLUCIÓN DE SUPERINTENDENCIA Nº 155-2017/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA Nº 155-2017/SUNAT

NOTA:

Emisión – Factura Electrónica

- El emisor electrónico debe consignar su número de RUC (no debe estar de baja) y estar afecto a renta de tercera categoría

- La numeración de la factura electrónica no debe haber sido utilizada anteriormente

- La factura debe contar con el formato digital y con la información obligatoria requerida, y ser remitida a la SUNAT observando los aspectos técnicos y el plazo máximo de siete días calendario contados desde el día siguiente de su emisión.

Guías y Manuales – SUNAT.

Guía

Manuales

| Manual de Autorización |

| Manual de Homologación |

| Manual del Programador |

| Códigos de error |

| Reglas de validación |

| Guía de elaboración del Resumen de Comprobantes Impresos ( Resumen de Contingencia) |

FUENTE:

http://orientacion.sunat.gob.pe

EL PERUANO.PE

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

http://www.yofacturoperu.com solución para Empresas que no tienen sistema de Factura Electrónica.

Me gustaLe gusta a 1 persona

Importante a partir del 08 de noviembre 2017 no es necesaria la Homologación

Me gustaMe gusta

Reblogueó esto en Info Tributaria Perúy comentado:

Las empresas que a partir del año 2017, obtengan ingresos anuales por un monto igual o mayor a ciento cincuenta (150) UITs estan obligadas…

Me gustaMe gusta