Mediante la publicación de la R.S.-361-2015 EMPRESAS OBLIGADAS A LLEVAR LIBROS ELECTRÓNICOS se estableció los nuevos obligados a realizar la anotación de sus libros contables en forma electrónica para los ejercicios 2016, 2017 y en adelante.

Por ello Mediante la publicación de la RS-335-2016 : CRONOGRAMAS PDTS Y PLE 2017 Se estableció el cronograma para las obligaciones tributarias (PDTs) 2017 y las fechas máximas de atraso de los registros de ventas y de compras electrónicos – Enero a Diciembre 2017.

![]() RS-335-2016 : CRONOGRAMAS PDTS Y PLE 2017

RS-335-2016 : CRONOGRAMAS PDTS Y PLE 2017

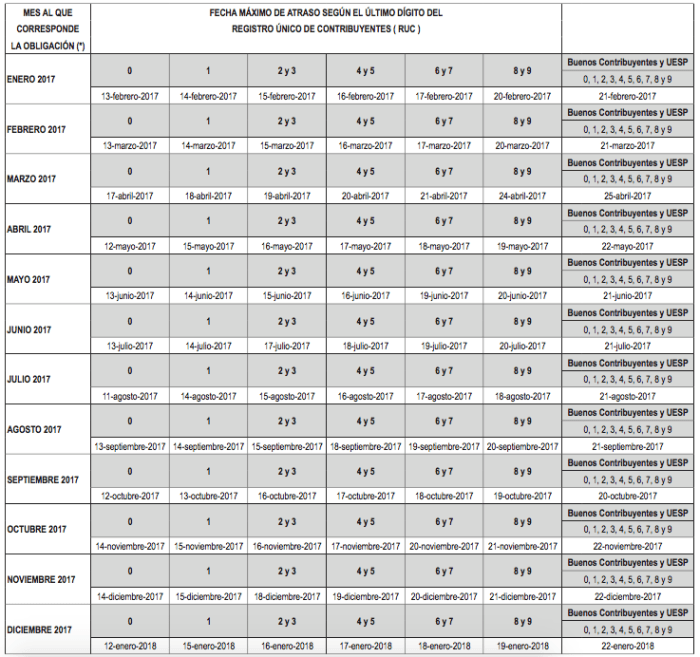

Cronograma Tipo A

Contribuyentes que al 31 de diciembre de 2016 ya se encuentran afiliados, incorporados y obligados a los libros electrónicos.

ANEXO II

CRONOGRAMA TIPO A

FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS E INGRESOS

(SEA GENERADO MEDIANTE EL SLE-PLE O EL SLE-PORTAL)

Aplicable para contribuyentes que se encuentran obligados o que voluntariamente llevan sus libros de manera electrónica

ENERO A DICIEMBRE 2017

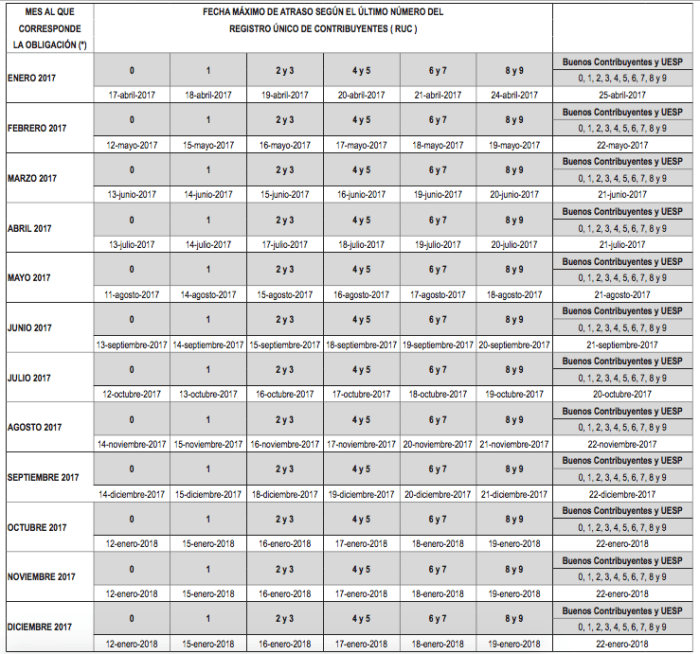

Cronograma Tipo B

Los contribuyentes obligados a usar los libros electrónicos a partir del 2017.

ANEXO III

CRONOGRAMA TIPO B

FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS E INGRESOS

(SEA GENERADO MEDIANTE EL SLE-PLE O EL SLE-PORTAL)

Aplicable para contribuyentes obligados a llevar sus libros en forma electrónica a partir del año 2017

ENERO A DICIEMBRE 2017

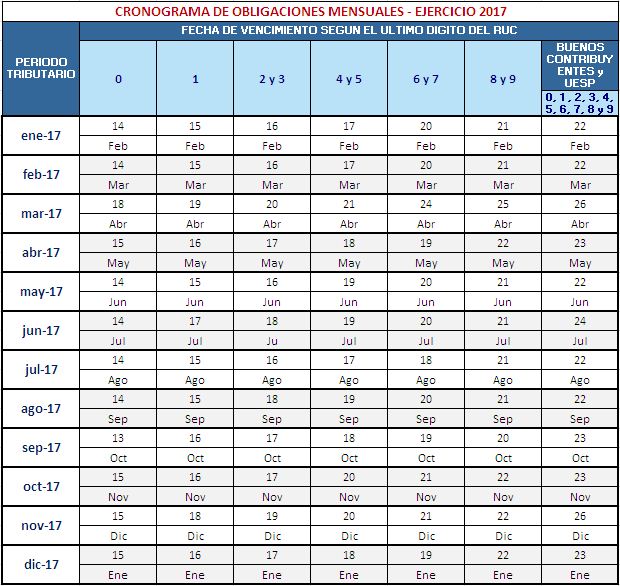

CRONOGRAMA PARA LA DECLARACIÓN Y PAGO DE TRIBUTOS DE LIQUIDACIÓN MENSUAL, CUOTAS, PAGOS A CUENTA MENSUALES, TRIBUTOS RETENIDOS O PERCIBIDOS

Al respecto la resolución señala:

“CRONOGRAMA PARA LA DECLARACIÓN Y PAGO DE TRIBUTOS DE LIQUIDACIÓN MENSUAL, CUOTAS, PAGOS A CUENTA MENSUALES, TRIBUTOS RETENIDOS O PERCIBIDOS

Los deudores tributarios cumplirán con realizar el pago de los tributos de liquidación mensual, cuotas, pagos a cuenta mensuales, tributos retenidos o percibidos, así como con presentar las declaraciones relativas a los tributos a su cargo administrados y/o recaudados por la SUNAT, correspondiente a los períodos tributarios de enero a diciembre del año 2017, de acuerdo con el cronograma detallado en el anexo I, el mismo que forma parte de la presente resolución”

ANEXO I

TABLA DE VENCIMIENTOS PARA LAS OBLIGACIONES TRIBUTARIAS DE VENCIMIENTO MENSUAL, CUYA RECAUDACIÓN EFECTÚA LA SUNAT

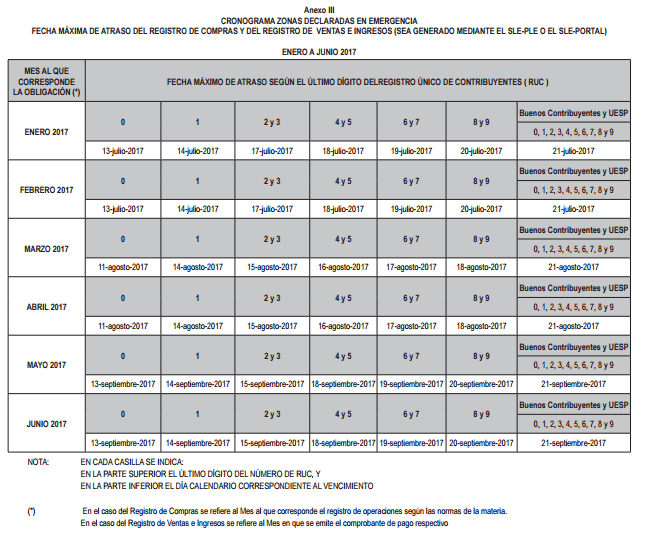

Ademas pueden consultar el cronograma de prorroga de plazos para los libros electrónicos de los contribuyentes domiciliados en la zonas de emergencias. Al respecto la RS-SUNAT-100-2017-desastres-naturales-ocurridos-desde-enero-2017 señala:

Ademas pueden consultar el cronograma de prorroga de plazos para los libros electrónicos de los contribuyentes domiciliados en la zonas de emergencias. Al respecto la RS-SUNAT-100-2017-desastres-naturales-ocurridos-desde-enero-2017 señala:

Artículo 8. DE LAS FECHAS MÁXIMAS DE ATRASO DE LOS REGISTROS DE VENTAS E INGRESOS Y DE COMPRAS ELECTRÓNICOS

En el caso de los sujetos a que se refiere el artículo 3:

a) Las fechas máximas de atraso de los registros de ventas e ingresos y de compras electrónicos de los meses de marzo a junio del 2017 del cronograma tipo A del anexo II de la Resolución de Superintendencia N° 335-2016/SUNAT se prorrogan de acuerdo a lo dispuesto en el anexo III “CRONOGRAMA ZONAS DECLARADAS EN EMERGENCIA – FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS E INGRESOS (SEA GENERADO MEDIANTE EL SLE-PLE O EL SLE-PORTAL)”.

b) Las fechas máximas de atraso de los registros de ventas e ingresos y de compras electrónicos de los meses de enero a junio del 2017 del cronograma tipo B del anexo III de la Resolución de Superintendencia N° 335-2016/SUNAT se prorrogan de acuerdo a lo dispuesto en el anexo III “CRONOGRAMA ZONAS DECLARADAS EN EMERGENCIA – FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS E INGRESOS (SEA GENERADO MEDIANTE EL SLE-PLE O EL SLE-PORTAL)”.

FUENTE: EL PERUANO.

VER: NUEVOS OBLIGADOS A LLEVAR LOS REGISTROS ELECTRÓNICOS PLE – 2017.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.