El Ejecutivo publicó el DECRETO LEGISLATIVO N° 1269

( ver también DECRETO LEGISLATIVO N° 1270 – MODIFICACIÓN DEL RUS )

que crea el Régimen Mype Tributario (RMT) del Impuesto a la Renta, que comprende a los contribuyentes de la micro y pequeña empresa domiciliados en el país, siempre que sus ingresos netos no superen las 1,700 Unidades Impositivas Tributarias (UIT) en el ejercicio gravable, es decir que no superen los S/ 6’715,000.

Con la norma las Mype tendrán un régimen tributario especial para pagar el Impuesto a la Renta desde 10% de sus ganancias netas anuales. El monto de la UIT para este año asciende a S/ 3,950. El presente decreto legislativo entra en vigencia el 1 de enero de 2017.

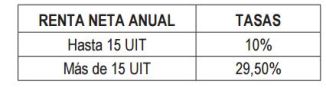

Tasas.

El impuesto a la renta a cargo de los sujetos del RMT se determinará aplicando a la renta neta anual determinada de acuerdo a lo que señale la Ley del Impuesto a la Renta, la escala progresiva acumulativa de acuerdo al siguiente detalle:

Excluidos.

Según la norma no están comprendidos en el RMT los sujetos que tengan vinculación, directa o indirectamente, en función del capital con otras personas naturales o jurídicas; y, cuyos ingresos netos anuales en conjunto superen las 1700 UIT en el ejercicio gravable.

Sean sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exterior.

No exigencias de requisitos formales.

Los sujetos del RMT determinarán el Impuesto a la Renta neta de acuerdo a las disposiciones del Régimen General contenidas en la Ley del Impuesto a la Renta y sus normas reglamentarias.

El reglamento del presente decreto legislativo podrá disponer la no exigencia de los requisitos formales y documentación sustentatoria establecidos en la normativa que regula el Régimen General del Impuesto a la Renta para la deducción de gastos a que se refiere el artículo 37° de la Ley del Impuesto a la Renta, o establecer otros requisitos que los sustituyan.

Pago a cuenta.

Los sujetos del RMT cuyos ingresos netos anuales del ejercicio no superen las 300 UIT declararán y abonarán con carácter de pago a cuenta del impuesto a la renta que en definitiva les corresponda por el ejercicio gravable, dentro de los plazos previstos por el Código Tributario, la cuota que resulte de aplicar el uno por ciento (1.0%) a los ingresos netos obtenidos en el mes.

Acogimiento al RMT.

Los sujetos que inicien actividades en el transcurso del ejercicio gravable podrán acogerse al RMT, en tanto no se hayan acogido al Régimen Especial o al Nuevo RUS o afectado al Régimen General y siempre que no se encuentren en algunos de los supuestos señalados en los incisos a) y b) del artículo 3.

El acogimiento al RMT se realizará únicamente con ocasión de la declaración jurada mensual que corresponde al mes de inicio de actividades declarado en el RUC, siempre que se efectúe dentro de la fecha de vencimiento.

Libros contables.

Los sujetos del RMT deberán llevar los siguientes libros y registros contables:

a) Con ingresos netos anuales hasta 300 UIT: Registro de Ventas, Registro de Compras y Libro Diario de Formato Simplificado.

b) Con ingresos netos anuales superiores a 300 UIT están obligados a llevar los libros conforme a lo dispuesto en el segundo párrafo del artículo 65° de la Ley del Impuesto a la Renta.

Los sujetos del RMT cuyos activos netos al 31 de diciembre del ejercicio gravable anterior superen el millón de soles, se encuentran afectos al Impuesto Temporal a los Activos Netos

La Sunat incorporará de oficio al RMT, según corresponda, a los sujetos que al 31 de diciembre de 2016 hubieren estado tributando en el Régimen General y cuyos ingresos netos del ejercicio gravable 2016 no superaron las 1,700 UIT, salvo que se hayan acogido al Nuevo RUS o Régimen Especial, con la declaración correspondiente al mes de enero del ejercicio gravable 2017; sin perjuicio que la Sunat pueda en virtud de su facultad de fiscalización incorporar a estos sujetos en el Régimen General de corresponder.

Tratándose de contribuyentes que inicien actividades durante el 2017 y aquellos que provengan del Nuevo RUS, durante el ejercicio gravable 2017, la SUNAT no aplicará las sanciones correspondientes a las infracciones previstas en los numerales 1, 2, y 5 del artículo 175°, el numeral 1 del artículo 176° y el numeral 1 del artículo 177° del Código Tributario respecto de las obligaciones relativas a su acogimiento al RMT, siempre que los sujetos cumplan con subsanar la infracción, de acuerdo a lo que establezca la Sunat mediante resolución de superintendencia.

DESCARGAR: DECRETO LEGISLATIVO N° 1269

DESCARGAR: DECRETO LEGISLATIVO N° 1270 – MODIFICACIÓN DEL RUS

FUENTE: http://rpp.pe/

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.

puedo rectificar mi pdt como rtm considerando que declare en julio como régimen general? gracias de antemano.

Me gustaMe gusta