El punto de equilibrio es una herramienta muy importante en un negocio, se trata de evaluar o plantear un parámetro desde donde se evalúa las ganancias o pérdidas, está basada en los costos y gastos de la empresa. A CONTINUACIÓN UN EJEMPLO:

***En una tienda de venta de motocicletas se evalúan la siguiente información contable:

1.- COSTO VARIABLE: Se identifica como la mercadería o costos de producción de un producto terminado.

- Ejemplo, tenemos cada motocicleta a un costo UNITARIO de S/ 3,500.00

2.- COSTO FIJO: El costo fijo viene a ser los gastos invariables del mes que la empresa tiene que asumir si o si. Por ejemplo: planillas de sueldos, alquiler de local, tributos, servicios de agua, luz, internet o teléfono, etc. También se le puede identificar como gastos de administración, de ventas y de financiamiento (intereses por préstamos).

- Ejemplo, la empresa tiene un gasto fijo mensual de S/ 10,000.00

3.- NIVEL DE VENTAS: El nivel de ventas se puede evaluar en unidades (Cantidades) o en moneda es decir en Soles (S/).

- Ejemplo, la empresa tiene un único producto; motocicleta a 3,900.00 soles (Precio unitario)

Descargar : Punto-de-Equilibrio_Plantillas xls.

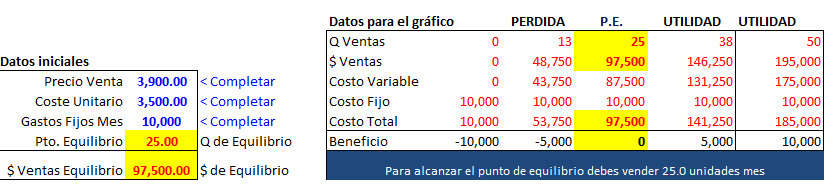

| VALOR DE VENTA UNITARIO: | S/.3,900.00 |

| COSTO VARIABLE UNITARIO: | S/.3,500.00 |

| COSTO FIJO TOTALES | S/.10,000.00 |

FORMULA DE P.E.

| COSTOS FIJOS TOTALES |

| VALOR DE VENTA UNITARIO – COSTO VARIABLE UNITARIO |

REEMPLAZANDO LA FORMULA:

S/. 10,000.00_____ = s/. 10,000.00 = 25 UNIDADES

S/. 3,900.00 – S/. 3,500.00 s/. 400.00

| COMPROBACION | |

| VENTAS (Valor Venta Unitario X Unidades) | S/.97,500.0 |

| (-) COSTO DE VENTA (Costo Ventas Unitario X Unidades) | -S/.87,500.0 |

| UTILIDAD BRUTA | S/.10,000.0 |

| (-) GASTO FIJOS TOTALES | -S/.10,000.0 |

| UTILIDAD NETA | S/.0.0 |

Esto se explica entonces que el Punto de Equilibrio del negocio es de 25 en unidades y en Soles es S/. 97,500. por otro lado vendiendo 25 motocicletas tenemos una ganancia de S/10,000.00 (S/ 400.00 x 25) que sirve para cubrir el gasto fijo total del mes.

Conclusión importante: después de cubrir nuestros gastos fijos a partir de la la motocicleta número 26 que venda el negocio empieza a GANAR , es decir a obtener una utilidad neta, por otro lado si la empresa vende menos de 25 unidades entonces estaria en perdidas.

CONCLUSIÓN

La empresa puede cubrir o tener la capacidad de pagar sus gastos fijos de 10,000.00 soles vendiendo 25 unidades ( ganancia unitaria 400 soles (3,900 – 3,500)) por que 400 soles x 25 UND = 10,000.00 soles, entonces, partir de la la motocicleta vendida número 26 empieza a GANAR, es decir a obtener una ganancia neta, por otro lado si la empresa vende menos de 25 unidades entonces estaría en perdida.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.