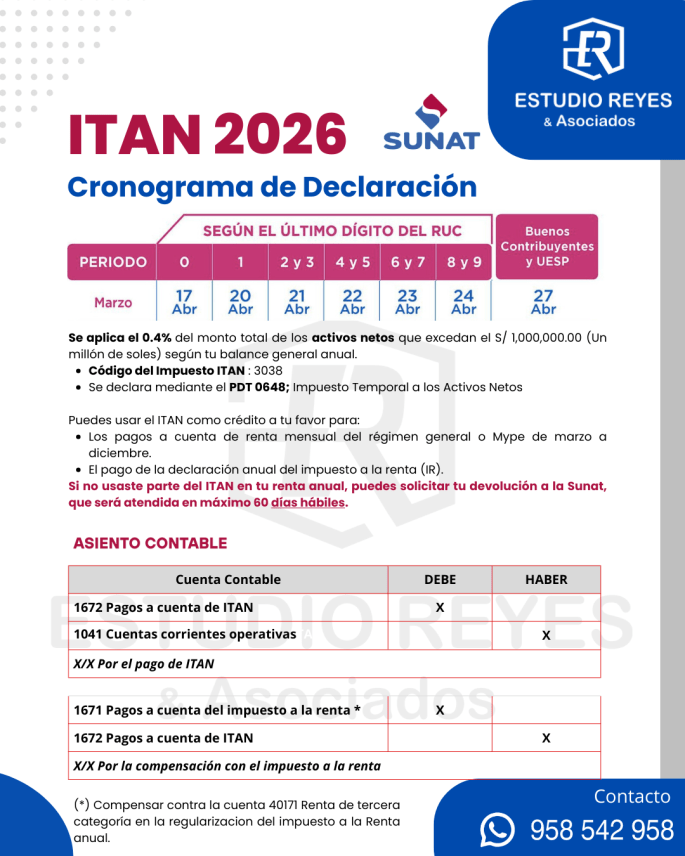

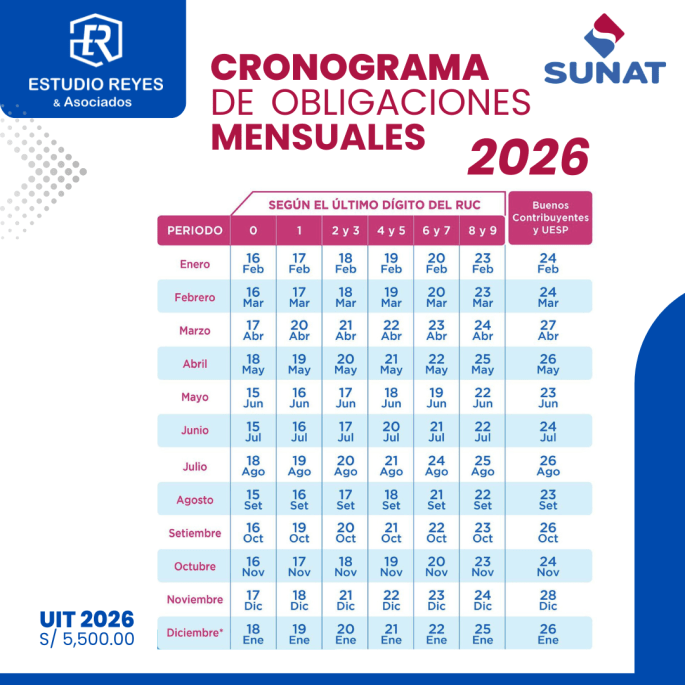

¿QUE ES EL ITAN? Es un impuesto que deben declarar y pagar quienes pertenecen a los regímenes General, Mype Tributario, de la Amazonía, Agrario o los establecimientos en zona de frontera, bajo ciertas condiciones y salvo excepciones. Enlaces de interés: VER: SUNAT Form. 1649 | Procedimiento virtual para solicitar la devolución del ITAN Cronograma ÚLTIMO DÍGITO … Sigue leyendo ITAN 2026 Cronograma de Impuesto Temporal a los Activos Netos – SUNAT