Si tienes un pequeño negocio y estás en el Nuevo Régimen Único Simplificado (NRUS), es importante que sepas qué sucede si no presentas tu declaración mensual dentro del plazo establecido por la SUNAT.

Muchos emprendedores creen que “no pasa nada” si se olvidan de declarar, pero la realidad es que sí hay consecuencias. Aquí te lo explico de forma simple

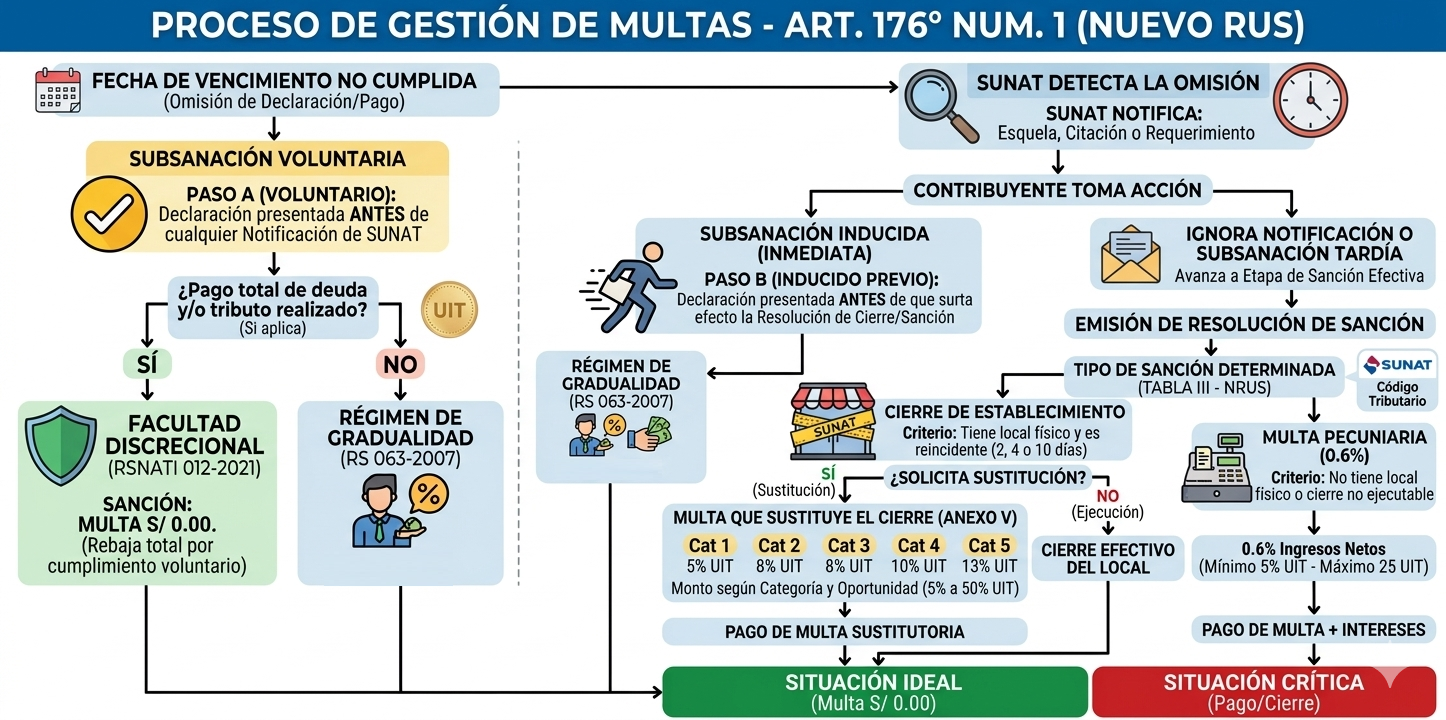

¿Cuál es la infracción?

No presentar el Formato para pago de RUS dentro del plazo corresponde una multa:

| Referencia / infracción | Régimen Único simplificado- NRUS |

|---|---|

| Numeral 1 artículo 176 del Código Tributario: No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos. | 0.6% de los Ingresos o Cierre (2) (3) |

| Código Tributario | TABLA III |

(2) La multa que sustituye al cierre señalada en el inciso a) del cuarto párrafo del artículo 183 no podrá ser menor a 50% de la UIT.

(3) Para las infracciones sancionadas con multa o cierre, excepto las del artículo 174, se aplicará la sanción de cierre, salvo que el contribuyente efectúe el pago de la multa correspondiente antes de la notificación de la resolución de cierre.

No presentar tu declaración dentro del plazo es considerado una infracción tributaria según el artículo 176, numeral 1 del Código Tributario.

En términos sencillos:

👉 Si no declaras a tiempo, estás incumpliendo con SUNAT.

¿Cuánto es la multa y su rebaja?

Para los contribuyentes del NRUS, la multa tiene una base de cálculo especial. Sin embargo, en la práctica ocurre lo siguiente:

Cuadro de Sanciones: Cierre y Sustitución (Nuevo RUS)

| Concepto | Detalle Técnico | Aplicación / Monto |

| Sanción Principal | Cierre del Establecimiento | Se aplica si el contribuyente tiene local físico y es detectado por SUNAT. |

| Criterio de Aplicación | Frecuencia (Anexo V) | La duración del cierre depende de la reincidencia (2, 4 o 10 días). |

| Sustitución de Sanción | Multa que sustituye al Cierre | Facultad de SUNAT o solicitud del contribuyente cuando el cierre no es factible. |

Escala de Multas Sustitutorias (Anexo V – Gradualidad)

Si el cierre no es posible o se solicita cambio, se aplica el Anexo V (Multa según categoría del RUS) según la oportunidad y la categoría:

| Categoría NRUS | 1ra. Oportunidad | 2da. Oportunidad | 3ra. Oportunidad o más |

| Cat. 1 | 5% UIT | 8% UIT | 50% UIT |

| Cat. 2 | 8% UIT | 11% UIT | 50% UIT |

Si la empresa NO TIENE LOCAL, se aplica una Multa Pecuniaria de 0.6% de los Ingresos Netos (Mínimo 5% UIT).

| Categoría RUS | LIMITE RUS X 4 | Multa: 0.6% de los Ingresos | Multa mínima (5% UIT) |

|---|---|---|---|

| 1: S/ 0 – S/ 5,000 | 5,000 x 4 = 20,000 | x 0.6% = S/ 120.00 | S/ 275.00 |

| 2: S/ 5,000 – S/ 8,000 | 8,000 x 4 = 32,000 | x 0.6% = S/ 192.00 | S/ 275.00 |

👉 Existe una multa mínima equivalente al 5% de la UIT

👉 Para el año 2026 (UIT S/ 5,500): S/ 275.00

Es decir, aunque el cálculo inicial sea menor, terminarás pagando ese monto como mínimo.

NOTA: El código de multa es 6041 y el código de tributo asociados es: Categoría 1 del RUS : 4131 y categoría 2 del RUS : 4132

¿Se puede reducir la multa al 100%?

Sí, y aquí está la clave para no pagar de más.

La SUNAT ha establecido que:

👉 Si estás en el Nuevo RUS y te atrasaste en declarar, pero regularizas por tu cuenta a tiempo, no te aplicarán sanción. Según la RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE TRIBUTOS INTERNOS Nº 000012-2021-SUNAT/700000.

| CONCEPTO DE LA INFRACCIÓN | APLICACIÓN DE LA FACULTAD DISCRECIONAL |

| Artículo 176 numeral 1: No presentar las declaraciones que contengan la determinación de la deuda tributaria, dentro de los plazos establecidos | Antes de que surta efecto la notificación de la Resolución de Cierre: Si el sujeto que se encuentra en el Nuevo Régimen Único Simplificado subsana la infracción en forma voluntaria antes que surta efecto la notificación de la resolución de cierre, no se aplicará la sanción de cierre ni de multa. La discrecionalidad aplica inclusive cuando al referido sujeto se le hubiere notificado el documento mediante el cual se le comunica que está incurso en infracción, siempre que la subsane antes que surta efecto la notificación de la resolución de cierre. |

La Facultad Discrecional (RSNATI 000012-2021-SUNAT/700000. )

Este es el beneficio más potente para los contribuyentes del Nuevo RUS. Establece que no se aplicará multa (es decir, una rebaja del 100%) siempre que cumplas con lo siguiente:

- Subsanación voluntaria: Si declaras antes de que SUNAT te notifique.

- Subsanación inducida: Incluso si SUNAT ya te notificó que detectó la infracción, tienes una oportunidad. La norma indica que la discrecionalidad aplica siempre que subsanes antes de que surta efecto la notificación de la Resolución de Cierre (en el caso de una fiscalización) o del documento que establezca la sanción.

Recomendación:

No esperes a la resolución de multa. Haz la declaración de inmediato para que la infracción quede subsanada bajo el amparo de esta facultad discrecional.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.