¿QUE ES EL ITAN?

Es un impuesto que deben declarar y pagar quienes pertenecen a los regímenes General, Mype Tributario, de la Amazonía, Agrario o los establecimientos en zona de frontera, bajo ciertas condiciones y salvo excepciones.

Enlaces de interés:

VER: SUNAT Form. 1649 | Procedimiento virtual para solicitar la devolución del ITAN

Cronograma

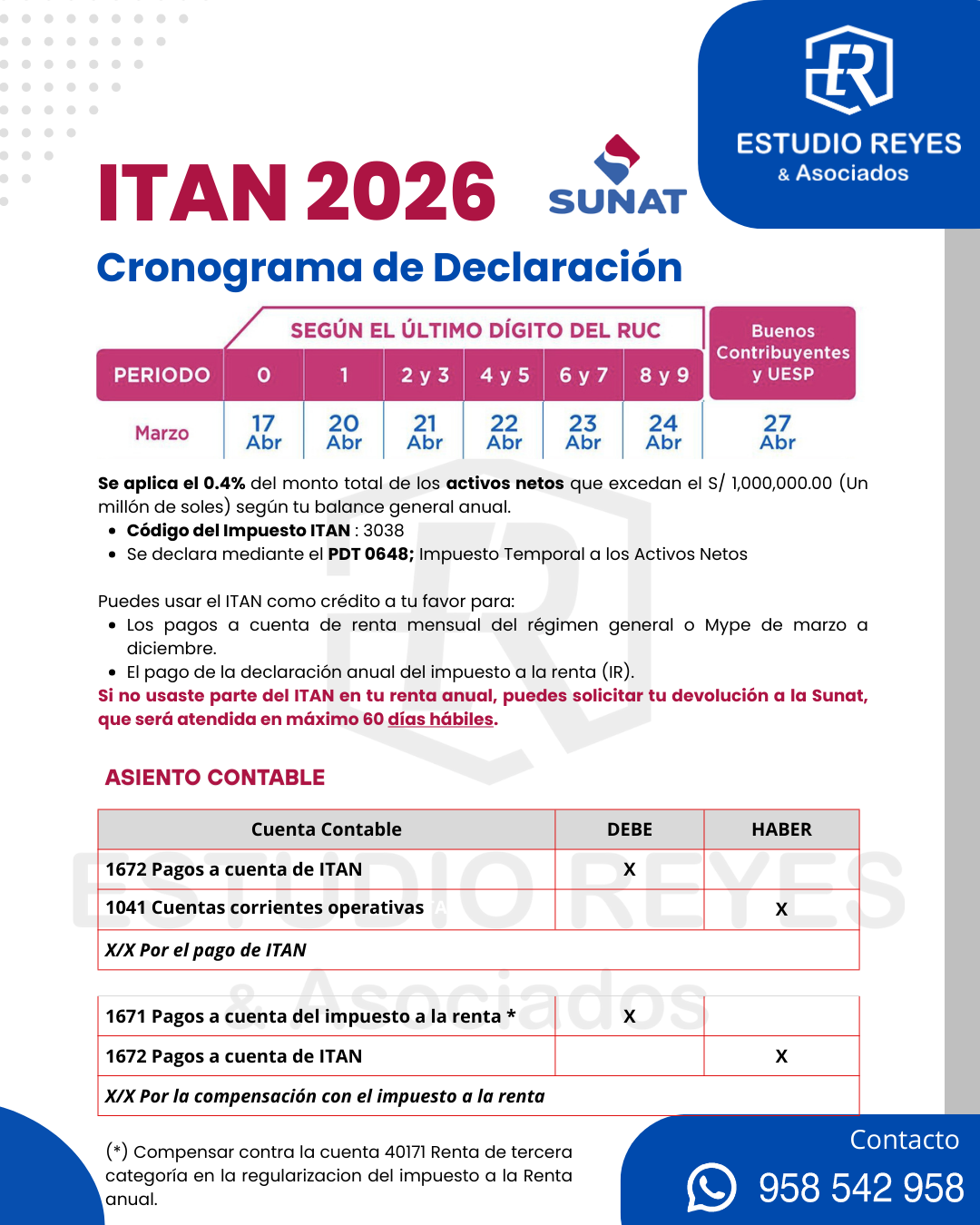

ÚLTIMO DÍGITO DEL RUC DEL CONTRIBUYENTE (PERIODO MARZO 2026)

TASA A PAGAR

Se aplica el 0.4% del monto total de los activos netos que excedan el S/ 1,000,000.00 (millón de soles) según tu balance general anual.

Código Tributario ITAN : 3038

Para declarar este impuesto, la PDT 648 considera automáticamente los ingresos netos obtenidos al 31 de diciembre del 2025, como lo indica en la declaración jurada anual del 2025, según el cronograma de vencimiento.

El impuesto lo puedes pagar al contado en un solo pago o en 9 cuotas iguales. El pago al contado como la primera cuota debes cancelarlo al presentar el PDT.

Se declara mediante el PDT 0648 – Impuesto Temporal a los Activos Netos

Enlaces de interés:

VER: La base imponible del ITAN incluye activos por derecho de uso recibidos en arrendamiento operativo.

VER: ¿El pago del ITAN efectuado con posterioridad al vencimiento de la DJA es susceptible de deducción?

Condiciones

- Haber iniciado operaciones antes del 1 de enero del 2026.

- Generar renta de tercera categoría.

- Haber acumulado activos netos mayores a S/ 1,000,000.00, al 31 de diciembre de 2025.

Excepciones

- Empresas que prestan servicio público de agua potable y alcantarillado.

- Empresas que se encuentran en proceso de liquidación.

- Empresas públicas que prestan servicios de administración de obras e infraestructura construidas con recursos públicos, entre otros.

Puedes revisar la lista completa de las entidades no obligadas al pago del ITAN.

Beneficios

Puedes usar el ITAN como crédito a tu favor para:

- Los pagos a cuenta del impuesto a la renta del régimen general o Mype de los periodos tributarios de marzo a diciembre del año, por el cual se pagó el impuesto.

- El pago de la declaración anual del impuesto a la renta (IR).

Si no usaste parte del monto pagado del ITAN en tu declaración anual del IR, puedes solicitar tu devolución a la Sunat, que será atendida en máximo 60 días hábiles.

VER: Tribunal Fiscal reconoce la compensación del saldo del ITAN contra otras deudas tributarias

Compensación mensual

Modifican el Reglamento del Impuesto Temporal a los Activos Netos DECRETO DE SUPREMO N° 417-2020-EF

Los contribuyentes que ejerzan la Opción utilizarán como crédito el pago a cuenta determinado de acuerdo con las normas del Impuesto a la Renta, efectivamente pagado, correspondiente al período tributario consignado en la columna “A”, contra la cuota mensual del Impuesto indicada en la columna “B” del cuadro que a continuación se detalla:

| A | B |

| PAGO A CUENTA DEL IMPUESTO A LA RENTA CORRESPONDIENTE AL PERÍODO TRIBUTARIO | CUOTA MENSUAL DEL IMPUESTO |

| marzo | primera |

| abril | segunda |

| mayo | tercera |

| junio | cuarta |

| julio | quinta |

| agosto | sexta |

| setiembre | séptima |

| octubre | octava |

| noviembre | novena |

Para efecto de la aplicación del crédito, solo se considerará el Impuesto efectivamente pagado hasta la fecha de vencimiento del pago a cuenta del Impuesto a la Renta contra el cual podrá ser aplicado.”

Deducciones de la Base Imponible – ITAN

Haz clic para acceder a Deducciones_de_la_base_imponible_-_ITAN.pdf

Deducciones.- Para determinar el valor de los activos netos se podrá deducir, de ser el caso, los siguientes conceptos:

- Acciones, participaciones o derechos de capital de otras empresas sujetas al ITAN excepto las exoneradas.

- Maquinarias y equipos que no tengan una antigüedad superior a los tres (3) años. (La antigüedad de la maquinaria y equipos se computará desde la fecha del comprobante de pago que acredite la transferencia hecha por su fabricante o la DUA, según sea el caso.)

- Encaje exigible y provisiones específicas por riesgo crediticio establecido por la SBS.

- Saldo de existencias y cuentas por cobrar producto de operaciones de exportación.

- Las acciones así como los derechos y reajustes de dichas acciones de propiedad del Estado en la CAF (Cooperación Andina de Fomento).

- Activos que respaldan reservas matemáticas sobre seguros de vida en el caso de las empresas de seguros a que se refiere la Ley 26702.

- Inmuebles, museos y colecciones privadas de objetos culturales calificados como patrimonio cultural por el Ministerio de Cultura.

- Los bienes entregados en concesión por el Estado que se encuentren afectados a la prestación de servicios públicos así como las construcciones efectuadas por los concesionarios sobre los mismos.

- Las acciones, participaciones o derechos de capital de empresas con Convenio que hubieran estabilizado las normas del Impuesto Mínimo a la Renta, excepto las exoneradas de este impuesto.

- Mayor valor determinado por la reevaluación voluntaria de activos efectuada bajo el régimen de los establecido en el Inciso 2) del artículo 104° de la Ley de Renta.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.