INTRODUCCIÓN

El problema de la desigualdad en el Perú es un problema que aqueja a la sociedad peruana, desde principios de los años 90, después de una severa crisis, en el Perú se adoptó el modelo de economía social de mercado mediante un cambio constitucional, teniendo como resultado una estabilidad económica vigente hasta la actualidad, este modelo económico permite que las fuerzas de la oferta y la demanda primen sobre el control estatal, teniendo el Estado un rol regulador del mercado y recaudador de impuestos para financiar la demanda social mediante la inversión y el gasto público, por lo que se puede afirmar que los resultados han sido positivos en favor de la eliminación de la desigualdad y la pobreza, aunque las cifras al 2023 señalan que existe un 29% de la población dentro del umbral de pobreza, resultando esto en un desafío para las autoridades involucradas en su solución.

Por eso en esta monografía vamos a abordar y analizar como los impuestos progresivos han permitido positivamente realizar una redistribución de la riqueza a los sectores sociales más desfavorecidos del sistema económico y menos desarrollados socialmente.

IMPACTO DE LA PROGRESIVIDAD TRIBUTARIA EN LA DESIGUALDAD

1. PROGRESIVIDAD TRIBUTARIA

La progresividad se define como un principio tributario que está basado en la equidad, busca que los contribuyentes paguen más impuestos según su capacidad económica o su nivel de ingresos, mientras más aumenten sus ingresos o ganancias más paga por el efecto de la progresividad de las tasas tributarias establecidas.

En el Perú, los impuestos progresivos más importantes son los siguientes:

- Impuesto a la renta de trabajo, renta de cuarta y quinta categoría: Este impuesto grava el excedente o “ganancias” de la renta neta de trabajo (Renta bruta o “ingresos brutos” (-) Deducciones = Renta Neta), esto se obtiene después de la aplicación de las deducciones legales presunta de las 07 UITs, más una deducción adicional real de gastos de 3 UITs sustentado con comprobantes de pago. En la renta de cuarta categoría además se aplica una deducción fija del del 20% sobre la renta bruta.

La progresividad tributaria en se aplica según tramos de la siguiente manera:

Tabla 1

Tramos de Renta de Cuarta y quinta categoría

| Tramos renta de cuarta y quinta categoría Ejercicio 2024 (UIT 2024 s/ 5150.00) | |

| Tramos en Valor de UITs o Importes S/ | Tasas |

| Hasta 5 UIT o S/. 25,750.00 | 8% |

| Por el Exceso de 5 UIT o S/. 25,750 y hasta 20 UIT o S/. 103,000.00 | 14% |

| Por el Exceso de 20 UIT o S/. 103,000 y hasta 35 UIT o S/. 180,250 | 17% |

| Por el Exceso de 35 UIT o S/. 180,250 y hasta 45 UIT o S/. 231,750 | 20% |

| Por el Exceso de 45 UIT o S/. 231,750 | 30% |

Fuente: Elaboración propia

- Impuestos sobre el Patrimonio como el impuesto Predial: Este impuesto grava la propiedad según el valor del predio

Tabla 2

Tramos de Autovalúo

| Tramo de autovalúo 2024 (UIT 2024 s/ 5150.00) | |

| Tramos en Valor de UITs o Importes S/ | Tasas |

| Hasta 15 UIT o S/ 77,250.00 | 0.2% |

| Más de 15 UIT y hasta 60 UIT o S/ 77,250.00 y hasta S/ 309,000.00 | 0.6% |

| Más de 60 UIT o S/ 309,000.00 | 1% |

Fuente: Elaboración propia

1. HERRAMIENTAS PARA MEDIR LA PROGRESIVIDAD Y DESIGUALDAD

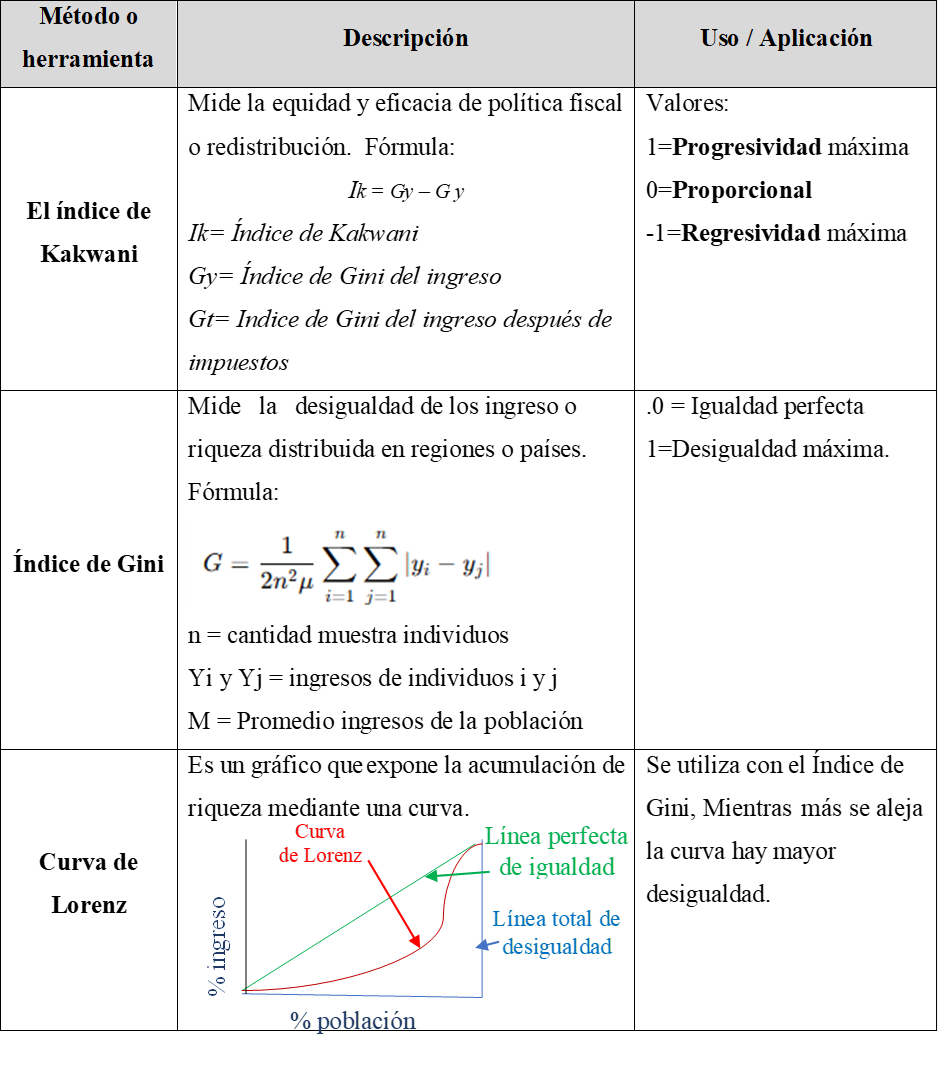

La progresividad de los impuestos dentro de un sistema tributario se mide aplicando diferentes métodos o herramientas, como son principalmente; Índice de Kakwani, Índice de Suits, Índice de Gini, Curvas de Lorenz para aplicación a impuestos, entre otros.

Imagen 1

Métodos o herramientas de medición de la progresividad

Fuente: Elaboración propia

Por otro lado, específicamente la desigualdad económica también se puede medir mediante: Tasa de pobreza, indicadores de movilidad social, desigualdad en acceso a educación, salud y otras oportunidades sociales, índice de desarrollo humano (IDH), entre otros.

Por lo señalado, existen algunos trabajos publicados relacionados a la progresividad, y son:

“Mediante el índice de Kakwani se obtuvo una conclusión que el impuesto a la renta aplicado a las personas resulta ser progresivo. Sin embargo, el IVA, se traduce en un impuesto regresivo, aplicado en México. Por consiguiente, cuando aumenta la progresividad sobre las rentas los impuestos recaudados aumentan.” (Delfín Ortega, 2024)

También en un caso de tesis en el Perú, teóricamente señala:

“El análisis con la herramienta el Índice de Gini, está representado con un factor de 0 – 1 que establece en que proporción se encuentra la equidad de los ingresos. Por otro lado la curva de Lorenz nos muestra varias variables que mide la desigualdad en base a los porcentajes de población y los ingresos, la diagonal que es línea perfecta de igualdad y la línea total de desigualdad se proyecta la curva y nos muestra la variación o aproximación a línea perfecta que busca la equidad o igualdad que se llama la gráfica o la curva de Lorenz“ (Colán Flores, 2023)

Por lo tanto, para medir la progresividad de un sistema tributario se deben aplicar herramientas econométricas para identificar las curvas o tendencias de como los impuestos progresivos están reduciendo la desigualdad económica dentro de un país, y poder sacar conclusiones para rediseñar los regímenes de impuestos, deducciones o el mecanismo empleado en su recaudación para que afecten positivamente la lucha contra la desigualdad.

1. DESIGUALDAD ECONÓMICA

La desigualdad económica es la distribución de la riqueza o los recursos de un país de manera desigual, donde la igualdad de acceso y disfrute de los bienes o servicios, activos, bienes productivos como son; propiedades, negocios, ahorros, etc., se encuentra desproporcionalmente repartido entre la población, creando clases sociales; pobres extremos, pobres, clase media y clase alta, donde unos tienen muy poco para vivir y otros concentran mucha riqueza o poder económico.

También se puede medir por el nivel de ingresos o el dinero que gana una persona en determinado periodo.

La desigualdad económica se ve influenciado, además, principalmente por los siguientes factores:

- Educación: El acceso a educación es determinante en la formación de capacidades laborales, porque una educación de calidad se traduce en mejores empleos, en consecuencia, la persona tiene capacidad de ahorro a largo plazo y puede realizar inversiones y acumular riqueza o propiedades. Por otro lado, el poco acceso a la educación básica o superior crea personal poco calificado y en consecuencia con remuneraciones bajas.

- Salud: El acceso a la Salud es un factor influyente en la desigualdad económica por lo que al existir sectores de muy bajos recursos se ve mucho más afectado al no tener acceso a salud de calidad o asumir altos costos o gastos en salud, además eso influye en la esperanza de vida.

- Empleo: El acceso al empleo formal tiene que ver mucho con la educación, en nuestro país existe altos índices de informalidad en el empleo, 7 de cada 10 personas trabajan en el sector informal donde prima sueldos precarios inferiores incluso a la remuneración mínima vital, principalmente son mano de obra poco calificada en empleos de poco valor agregado.

- Servicios básicos: El acceso a servicios como agua, luz, internet, transporte de calidad, etc. profundiza la desigualdad social y económica, afectando a los que tienen menos ingresos, restringiendo el bienestar social y postergando el ciclo de la pobreza.

- La corrupción: No podemos hablar de crecimiento económico y reducir las desigualdades sin hablar de corrupción de funcionarios, este problema se afectó en el 2023 más del 13% del presupuesto publico nacional siendo S/ 24,200 millones de soles, cifras idénticas en periodos anteriores.

- Discriminación: La discriminación de ciertos grupos por raza, sexo, etnia, situación migratoria, limitan las oportunidades de trabajo acentuando la desigualdad económica.

De los factores mencionados también el aspecto geográfico en la zona de selva o sierra no esta desarrollado la red de carreteras, caso especial es la selva, donde la movilización se realiza mediante la navegación fluvial, desde las capitales provinciales hasta los pueblos más alejados, este tipo de transporte es más costoso en dinero y tiempo comparado con el transporte de personas por vía terrestre, afectando a las familias más pobres.

Por ello es necesario que los impuestos contribuyan a la redistribución equitativa de la riqueza aplicando la progresividad. La redistribución de los ingresos parte del Estado es muy importante para combatir la desigualdad económica, mediante políticas como; subsidios, programas sociales, inversión en infraestructura en lugares donde no interviene el sector privado, el gasto público, etc.

2. LÍMITES A LA PROGRESIVIDAD DE IMPUESTOS

La progresividad de los impuestos resulta muy justa para el Estado y los contribuyentes, pero una aplicación forzada, extrema o de incremento desmedido de las tasas sobre la riqueza o los ingresos de quienes contribuyen, puede ser contraproducente en el sentido, que, con el afán de recaudar más impuestos puede desincentivar la inversión o trabajo. Por ello existen límites lógicos a la progresividad, y son:

El aspecto social y económico: Los límites sociales a la progresividad puede darse en el contexto del descontento popular a las políticas fiscales progresivos y de manera agresivas, desde el punto de vista económico los expertos al utilizar herramientas o métodos de medición de la progresividad del impuesto, pueden advertir ciertas tendencias favorables o desfavorables. Por eso cuando la riqueza o el patrimonio de los ricos esta rigurosamente afectado, pueden incentivar la evasión o elusión con la finalidad de no pagar los impuestos, además puede motivar la fuga de capitales a otros países que tienen menor carga impositiva.

El aspecto político juega un rol muy importante, según la visión o carga ideológica del político de turno o promesas de campaña, influyendo así en la política fiscal al proponer o imponer más impuestos sobre la riqueza o el patrimonio.

Desde el punto de vista legal, los impuestos en general no deben tener carácter confiscatorio, es decir el estado no debe imponer los impuestos en exceso hasta el punto de dejar sin el sustento económico a las personas, o privarlos de su patrimonio. El articulo 74 de nuestra Carta Magna el Estado garantiza que los impuestos no pueden tener la finalidad de expropiar o confiscar “legalmente” los bienes o ingresos de las personas o empresas.

CONCLUSIONES

- La progresividad de un sistema tributario se mide mediante diferentes métodos o herramientas, como son principalmente; Índice de Kakwani, Índice de Suits Índice de Gini, Curvas de Lorenz para aplicación a impuestos, entre otros.

- La desigualdad económica se ve influenciado negativamente por la educación deficiente, el poco acceso a la salud o acceso limitado, el empleo precario de poco valor agregado, los servicios básicos limitados como el acceso a la electricidad, agua y desagüe, carreteras o inserción a cadenas productivas, la discriminación, la corrupción de funcionarios públicos, además puede ahondar el problema de la desigualdad cuando existan poblaciones rurales geográficamente desconectados de la modernidad , sin acceso a los beneficios de los cuales gozan otras personas en zonas desarrolladas.

- Los límites a la progresividad en los impuestos tienen carácter legal, la constitución peruana busca evitar que los impuestos tengan carácter confiscatorio, además de ello pueden tener otros límites de tipo social, económico o político.

- La progresividad des los impuestos si contribuye a reducir la desigualdad mediante la redistribución de los ingresos de los más ricos a los más pobres.

FUENTES DE INFORMACIÓN

Colán Flores, A. (2023). Regresividad del Sistema Tributario Peruano y su incidencia en la redistribución de los ingresos durante el período 2010-2015 en el Departamento de Lima. Tesis Maestro en Gestión Tributaria. ESCUELA DE POSGRADO NEWMAN. Obtenido de https://repositorio.epnewman.edu.pe/bitstream/handle/20.500.12892/976/colan_flores_alain_jesus_definitivo.pdf?sequence=1&isAllowed=y

Delfín Ortega, O. H. (2024). Análisis de la progresividad fiscal en México.Un estudio a través del índice de Kakwani, Analisis Económico,39(102), 167–188, https://analisiseconomico.azc.uam.mx/index.php/rae/article/view/855/1065

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.