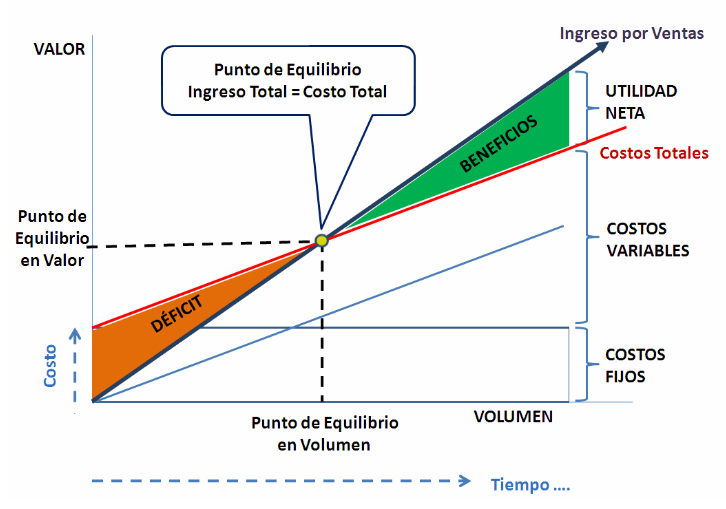

La fórmula del punto de equilibrio (o break-even point) es una herramienta clave en la contabilidad y la toma de decisiones empresariales. Este punto es el nivel de ventas en el cual una empresa no tiene ni pérdidas ni ganancias; es decir, sus ingresos totales cubren exactamente sus costos totales.

La fórmula general para calcular el punto de equilibrio es:

Donde:

- Costos fijos: Son aquellos costos que no varían con el nivel de producción, como el alquiler, salarios fijos, etc.

- Precio de venta por unidad: Es el precio al que se vende cada unidad del producto o servicio.

- Costo variable por unidad: Son los costos que varían con la producción de cada unidad, como los materiales directos, la mano de obra directa, etc.

¿Para qué sirve?

El punto de equilibrio es útil para varias cosas:

- Determinación de rentabilidad: Ayuda a saber cuántas unidades necesitas vender para cubrir tus costos antes de empezar a generar ganancias.

- Análisis de precios: Permite evaluar si el precio actual de venta es suficiente para cubrir los costos.

- Planificación y toma de decisiones: Ayuda a prever el impacto de cambios en los costos fijos, precios o costos variables.

- Estrategias de marketing: Identificar cuántas unidades se deben vender para alcanzar el equilibrio te permite planificar campañas de marketing o ajustar la estrategia de ventas.

EJEMPLO:

- En una tienda de venta de motocicletas se evalúan la siguiente información contable:

1.- COSTO VARIABLE:

Se identifica como la mercadería o costos de producción de un producto terminado.

- Ejemplo, tenemos cada motocicleta a un costo UNITARIO de S/ 3,500.00

2.- COSTO FIJO:

El costo fijo viene a ser los gastos invariables del mes que la empresa tiene que asumir si o si. Por ejemplo: planillas de sueldos, alquiler de local, tributos, servicios de agua, luz, internet o teléfono, etc.

También se le puede identificar como gastos de administración, de ventas y de financiamiento (intereses por préstamos) que según cierto tiempo permanecen fijos.

- Ejemplo, la empresa tiene un gasto fijo mensual de S/ 10,000.00

3.- NIVEL DE VENTAS:

El nivel de ventas se puede evaluar en unidades (Cantidades) o en moneda es decir en Soles (S/).

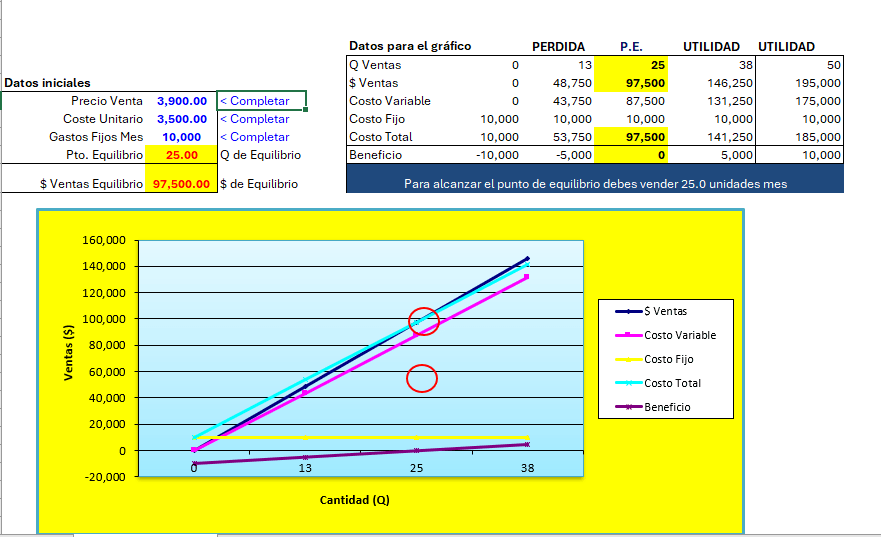

- Ejemplo, la empresa tiene un único producto; motocicleta a 3,900.00 soles (Precio unitario)

| VALOR DE VENTA UNITARIO: | S/.3,900.00 |

| COSTO VARIABLE UNITARIO: | S/.3,500.00 |

| COSTO FIJO TOTALES | S/.10,000.00 |

FORMULA DE P.E.

| COSTOS FIJOS TOTALES |

| VALOR DE VENTA UNITARIO – COSTO VARIABLE UNITARIO |

REEMPLAZANDO LA FORMULA:

S/. 10,000.00_____ = s/. 10,000.00 = 25 UNIDADES

S/. 3,900.00 – S/. 3,500.00 s/. 400.00

| COMPROBACION | |

| VENTAS (Valor Venta Unitario X Unidades) | S/.97,500.0 |

| (-) COSTO DE VENTA (Costo Ventas Unitario X Unidades) | -S/.87,500.0 |

| UTILIDAD BRUTA | S/.10,000.0 |

| (-) GASTO FIJOS TOTALES | -S/.10,000.0 |

| UTILIDAD NETA | S/.0.0 |

Para este caso el Punto de Equilibrio del negocio es de 25 en unidades y en Soles es S/. 97,500. por otro lado vendiendo 25 motocicletas tenemos una ganancia de S/10,000.00 (S/ 400.00 x 25) que sirve para cubrir el gasto fijo total del mes.

Entonces, después de cubrir nuestros gastos fijos a partir de la la motocicleta número 26 que venda el negocio empieza a GANAR , es decir a obtener una utilidad neta, por otro lado si la empresa vende menos de 25 unidades entonces estaría en perdida.

CONCLUSIÓN

La empresa puede cubrir o tener la capacidad de pagar sus gastos fijos de 10,000.00 soles vendiendo 25 unidades ( ganancia unitaria 400 soles (3,900 – 3,500)) por que 400 soles x 25 UND = 10,000.00 soles, entonces, partir de la la motocicleta vendida número 26 empieza a GANAR, es decir a obtener una ganancia neta, por otro lado si la empresa vende menos de 25 unidades entonces estaría en perdida.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.