De acuerdo al inciso d) del artículo 1° de la LIGV, la primera venta de inmuebles que realicen los constructores de los mismos es un supuesto gravado con el IGV.

Por su parte, el numeral 9 del artículo 5° del RLIGV dispone que para determinar la base imponible del impuesto en la primera venta de inmuebles realizada por el constructor, se excluirá del monto de la transferencia el valor del terreno.

“Para determinar la base imponible del impuesto en la primera venta de inmuebles realizada por el constructor, se excluirá del monto de la transferencia el valor del terreno. Para tal efecto, representa el 50% del valor total de la transferencia del inmueble” Num. 9 del art. 5 del Reglamento de Ley IGV.

Para tal efecto, se considerará que el valor del terreno representa el cincuenta por ciento (50 %) del valor total de la transferencia del inmueble.

Por lo tanto, cuando se trate de enajenaciones de inmuebles gravados con el IGV, se debe calcular sobre el total de la transferencia dos bases cuyos montos deben ser idénticos, y determinar la alícuota del impuesto solo por una de ellas.

El inciso b) del Apéndice I de la LIGV establece que se encuentra exonerada del IGV la primera venta de inmuebles que realicen los constructores, cuyo valor de venta no supere las 35 Unidades Impositivas Tributarias, siempre que sean destinados exclusivamente a vivienda y que cuenten con la presentación de la solicitud de Licencia de Construcción admitida por la municipalidad correspondiente, de acuerdo a lo señalado por la Ley Nº 27157 y su reglamento.

Literal b) del Apéndice I de la Ley del IGV.

Por ejemplo si el valor total del inmueble supera las 35 UIT (S/ 180,250.00 para el ejercicio 2024, considerando que el valor de la UIT es de S/ 5,150.00), se encontrará gravada la totalidad de la operación, no solo el exceso a las 35 UIT, tomando en cuenta, que en dicho supuesto, se debe determinar como base imponible solo el 50 % del valor total, toda vez que la diferencia representa el valor del terreno no afectó a dicho impuesto.

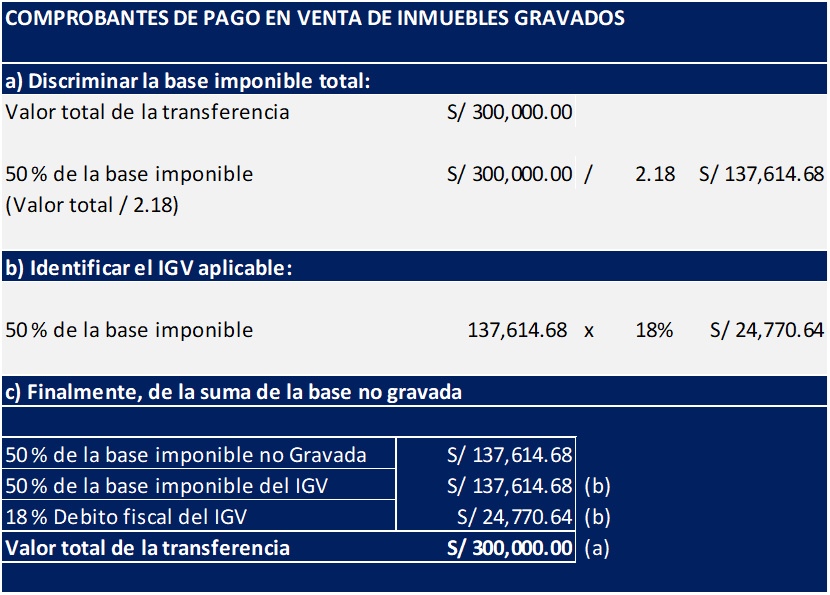

Por ejemplo, si el valor total de la transferencia es de S/.300,000.00, el cálculo mencionado se debe determinar de la siguiente forma:

a) Discriminar la base imponible total:

Para ello el valor total se debe dividir entre 2.18, dicho factor representa el IGV aplicable al 50 % de la base imponible, es decir, si la operación gravase el monto total, se dividiría entre 1.18.

S/.300,000.00 ÷ 2.18 = S/.137,614.68

b) Identificar el IGV aplicable: El que se obtendrá determinando el 18 % sobre la base imponible.

S/.S/.137,614.68 X 18 %= S/.24,770.64

c) Finalmente, de la suma de la base no gravada, más la base gravada más el IGV determinado debemos obtener el monto total de la operación:

S/.137,614.68 + S/ 137,614.68+ S/.24,770.64 = S/300,000.00

A continuación, ejemplificaremos cómo se debe detallar lo anterior dentro de una factura:

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.