La presentación de libros y registros electrónicos obedece a un cronograma MENSUAL y a las normas de plazos de atraso máximo de libros y registros, el incumplimiento acarrea sanciones – multas por parte de SUNAT.

En este artículo, analizaremos los estados permitidos para corregir anotaciones en los libros y registros electrónicos conforme lo ha establecido SUNAT.

Oportunidad para Corrección DE LOS LIBROS ELECTRÓNICOS.

Toda corrección de una anotación realizado incorrectamente en un periodo, debemos esperar el siguiente periodo o uno posterior.

Por ejemplo: Si el error fue en el periodo Junio 2019, podrás realizar la corrección a partir del periodo Julio 2019 en delante.

NOTA: Un libro o registro electrónico no se puede rectificar o sustituir, solo se pueden corregir las anotaciones erróneas con los estados que se explicaran a continuación, según corresponda.

VER ESTRUCTURA GENERAL: Estructura del PLE

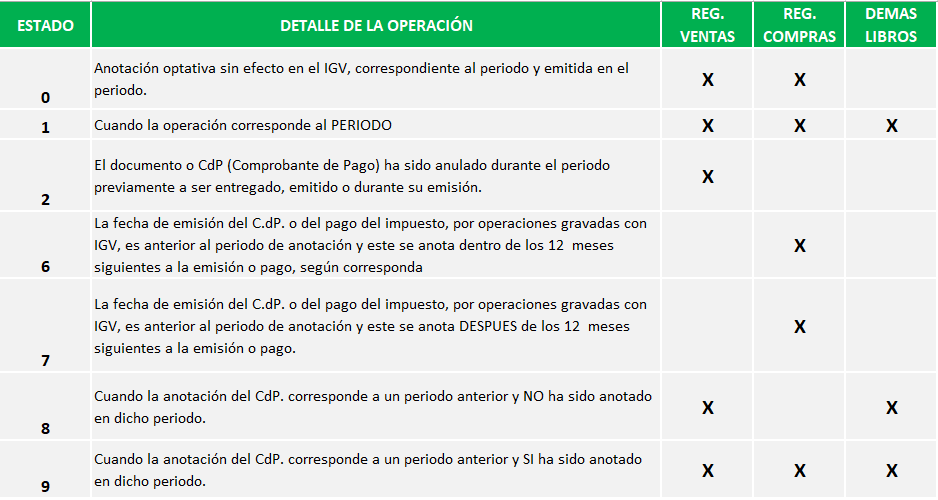

Los estados o indicadores para presentar y para corregir los libros o registros electrónicos son:

ple – ESTADO » 0 »

Se usa cuando tenemos Facturas, boletas, Recibos por Honorarios de compra que NO da derecho a crédito fiscal. (Anotación optativa sin efecto en el IGV) correspondiente al periodo y emitida en el periodo.

ple – ESTADO » 1 »

El estado 1 es cuando la operación corresponde al PERIODO, se usa cuando cumpla DOS requisitos:

- Cuando se anota el C.dP. en el periodo que se emitió o se pago el impuesto y sea uno que SI da derecho a crédito fiscal y

- Corresponda al periodo a declarar ;

- Ejemplo

- Si declaro el registro de Compras o Ventas electrónico de Julio 2019 y la factura por la compra (Con derecho a crédito fiscal) o venta sea emitida en el mismo mes de julio 2019.

- Si declaro mi Libro Diario y Libro Mayor electrónico de Julio 2019 y los asientos correspondan al mismo periodo.

ple – ESTADO » 2 »

Corresponde cuando el documento o CdP (Comprobante de Pago) ha sido anulado durante el periodo previamente a ser entregado, emitido o durante su emisión.

ple – ESTADO » 6 »

Cuando la fecha de emisión del C.dP. o del pago del impuesto, por operaciones gravadas con IGV, es anterior al periodo de anotación y este se anota dentro de los 12 meses siguientes a la emisión o pago, según corresponda. Por ejemplo:

- Por emisión: comprobantes de periodos anteriores no anotados en el registro de compras, así, una factura de compras emitida el 01/01/202X pero se anota en el registro de compras en el Periodo Julio 202X

- Por Pago: Los recibos de servicios públicos. Según el Art. 21 de la Ley de IGV. el crédito fiscal podrá aplicarse al vencimiento del plazo para el pago del servicio o en la fecha de pago, lo que ocurra primero.

ple – ESTADO » 7 »

Cuando la fecha de emisión del C.dP. o del pago del impuesto, por operaciones gravadas con IGV, es anterior al periodo de anotación y este se anota DESPUES de los 12 meses siguientes a la emisión o pago.

ple – ESTADO » 8 » [ De Corrección ]

El estado 8 lo utilizaremos cuando la anotación del CdP. corresponde a un periodo anterior y NO ha sido anotado en dicho periodo. Por Ejemplo:

- Anotar una factura en tu registro de ventas que por error no se anotó en su periodo.

- Anotar los asientos de planilla en tu libro diario.

ple – ESTADO » 9 » [ De Corrección ]

El estado 9 lo utilizaremos cuando la anotación del CdP. corresponde a un periodo anterior y SI ha sido anotado en dicho periodo. Por Ejemplo:

- Una factura errada en la fecha en tu registro de compras electrónico.

- Falta los datos de las detracciones en tu registro de compras electrónico.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.