EL IGV DE Recibos de Servicios públicos a nombre del propietario del inmueble.

«(…)Tratándose de recibos emitidos a nombre del arrendador o subarrendador del inmueble, se entenderá identificado al arrendatario o subarrendatario como usuario de los servicios públicos a los que se refiere el presente literal, siempre que en el contrato de arrendamiento o subarrendamiento se estipule que la cesión del uso del inmueble incluye a los servicios públicos suministrados en beneficio del bien y que las firmas de los contratantes estén autenticadas notarialmente.

Para efecto de lo dispuesto en el párrafo anterior, si las firmas son autenticadas con posterioridad al inicio del plazo del arrendamiento o subarrendamiento, sólo permitirán sustentar gasto o costo para efecto tributario, crédito deducible o ejercer el derecho al crédito fiscal, los recibos emitidos a partir de la fecha de certificación de las firmas.»

Base legal: Literal d) del Numeral 6.1 del ítem 6 del Articulo 4 del Reglamento de Comprobantes de Pago.

Cuando existe un contrato de arrendamiento en el cual una de las partes cede a otra el uso de un inmueble incluidos los servicios públicos que se ofrecen sobre el mismo, tales como energía eléctrica, agua y teléfono, es posible la deducción del gasto por parte del inquilino que es una persona generadora de rentas de naturaleza empresarial.

Como regla general observamos que no es posible utilizar el crédito fiscal en comprobantes de pago o documentos autorizados que hayan sido emitidos a personas distintas al titular, pero hay una excepción para este caso:

Para efectos de la deducción del gasto y uso del Crédito fiscal (IGV) se requiere el cumplimiento de dos condiciones:

PRIMERA CONDICIÓN: Que en el contrato de arrendamiento o de cesión en uso del inmueble exista una cláusula que establezca que el pago de los servicios se encontrará a cargo del inquilino u ocupante del inmueble.

SEGUNDA CONDICIÓN: Que las firmas de las partes contratantes se encuentren legalizadas ante Notario Público.

Se deben cumplirse las dos condiciones de manera obligatoria para que se pueda contemplar la deducción del gasto y la toma del crédito fiscal por parte del inquilino u ocupante.

NO surte efectos retroactivos para la deducción de gasto o uso de crédito fiscal la legalización de las firmas de las partes en un contrato en fecha posterior.

ANOTACION DE RECIBOS DE SERVICIOS PUBLICOS EN REGISTRO DE COMPRAS

La anotación de los recibos de servicios públicos dependerán de la fecha de vencimiento o fecha de pago para el uso del crédito fiscal, dejando de lado la fecha de emisión. Veamos que dice la norma:

- Tratándose de la utilización de servicios prestados por no domiciliados, el crédito fiscal podrá aplicarse únicamente cuando el Impuesto correspondiente hubiera sido pagado.

Tratándose de los servicios de suministro de energía eléctrica, agua potable, y servicios finales telefónicos, télex y telegráficos; el crédito fiscal podrá aplicarse al vencimiento del plazo para el pago del servicio o en la fecha de pago, lo que ocurra primero.

ARTÍCULO 21º LEY DE IGV.- SERVICIOS PRESTADOS POR NO DOMICILIADOS Y SERVICIOS DE SUMINISTRO DE ENERGIA ELECTRICA, AGUA POTABLE, SERVICIOS TELEFONICOS, TELEX Y TELEGRAFICOS

Jurisprudencia

RTF N.º 01860-5-2005

(…) tratándose de la utilización de servicios, el crédito fiscal podrá aplicarse únicamente cuando el impuesto correspondiente hubiera sido pagado, por lo tanto sólo cumplido el citado requisito surgía el derecho de la recurrente para utilizarlo como crédito fiscal del Impuesto General a las Ventas, o de no ser posible, deducirlo como gasto para efecto del Impuesto a la Renta (…).

Informes Sunat

Informe N.º 198-2016-SUNAT/5D0000

De otro lado, el artículo 21° del citado TUO establece que tratándose de la utilización de servicios prestados por no domiciliados, el crédito fiscal podrá aplicarse únicamente cuando el IGV hubiera sido pagado.

CASOS

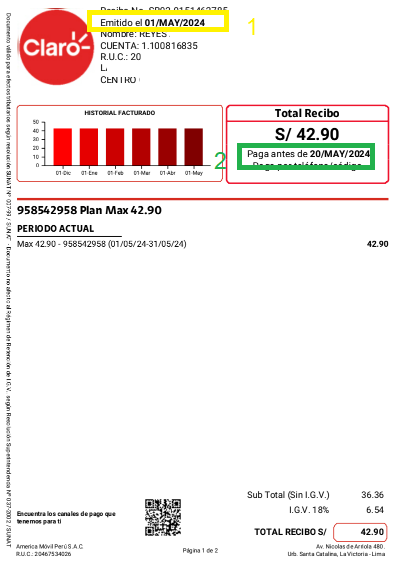

Veamos un ejemplo de un recibo de servicio público y su anotación en el registro de compras

caso 01

En este ejemplo tenemos los siguientes datos:

- Fecha Emisión: 01/05/2024

- Fecha de Vencimiento: 20/05/2024

- Fecha de pago: 15/05/2024

En este caso la fecha de pago y vencimiento ocurren en el mismo mes, por lo tanto el crédito fiscal del comprobante de pago se podrá utilizar en el periodo de MAYO 2024, Incluso si se PAGA después del vencimiento se puede registrar en mayo 2024 por que ha cumplido el requisito de vencimiento en el mes de anotación en registro de compras.

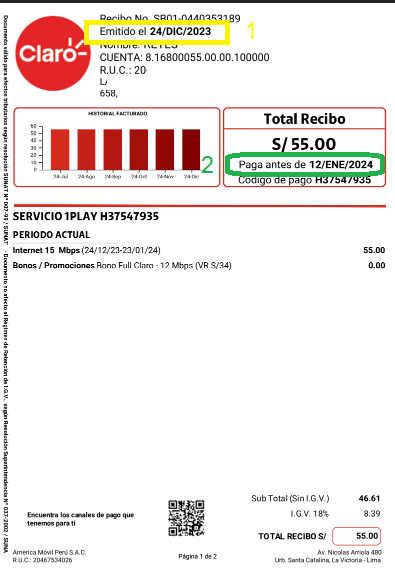

caso 02

En este ejemplo tenemos los siguientes datos:

- Fecha Emisión: 24/12/2023

- Fecha de Vencimiento: 12/01/2024

- Fecha de pago: 15/01/2024

En este caso la fecha de vencimiento ocurre primero, por lo tanto el crédito fiscal del comprobante de pago se debe utilizar en el periodo de ENERO 2024. Solo en el caso de que se pague antes del vencimiento, es decir en diciembre 2023, solo asi, se puede usar el IGV en diciembre 2023.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.