Sujetos obligados a presentar la DAOT 2023

✅🟡 La Declaración Anual de Operaciones con Terceros – DAOT 2023, están obligadas las empresas que:

- Empresas que al 31 de diciembre del 2023, hubiesen tenido la categoría de Principales Contribuyentes

- Estén obligados a presentar por lo menos una declaración mensual del IGV durante el ejercicio y siempre que por dicho ejercicio cumplan con cualquiera de las siguientes condiciones adicionales:

i. El monto de sus ventas internas haya sido superior a las setenta y cinco (75) UIT.

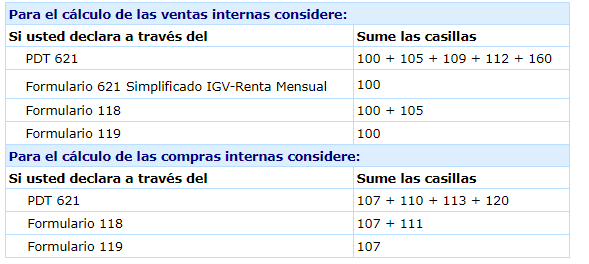

- Para tal efecto se consideran los montos declarados en las casillas 100, 105, 109, 112 y 160 del PDT 621 IGV – Renta Mensual y/o en las casillas 100, 105 y 109 del Formulario Virtual 621 IGV – Renta Mensual y/o en la casilla 100 del Formulario Virtual N.º 621 Simplificado IGV – Renta Mensual.

ii. El monto de sus adquisiciones de bienes, servicios o contratos de construcción haya sido superior a las setenta y cinco (75) UIT.

- Para tal efecto se consideran los montos declarados en las casillas 107, 110, 113 y 120 del PDT 621 IGV – Renta Mensual y/o en las casillas 107, 113 y 120 del Formulario Virtual 621 IGV – Renta Mensual y/o en la casilla 107 del Formulario Virtual N.º 621 Simplificado IGV – Renta Mensual.

La UIT a considerar es la vigente durante el ejercicio al que corresponda la declaración a efectuar.

- Las asociaciones sin fines de lucro, instituciones educativas o entidades religiosas que hayan realizado sólo operaciones inafectas del IGV en el 2023, que se encuentren obligadas a presentar el PDT 601 y que hubieran declarado más de diez (10) trabajadores en el período tributario noviembre de 2023.

Resolución de Superintendencia Nº 036-2016/SUNAT, publicada el 10.02.2016

Modifican el reglamento para la presentación de la Declaración Anual de Operaciones con Terceros – DAOT . Incluye la aprobación del cronograma DAOT 2015 y la forma de determinar las fechas de vencimiento para los años 2016 y siguientes.

Operaciones a informar

Se deberá incluir en la DAOT, las Operaciones con Terceros que el declarante hubiera realizado durante el ejercicio en calidad de proveedor o cliente. Se entiende como Operación con Tercero a la suma de los montos de las transacciones realizadas con cada tercero (cliente o proveedor), siempre que dicha suma sea mayor a dos (2) UIT. Para el ejercicio 2023 será de S/. 9,900.00.

Cronograma de Presentación de la DAOT 2023

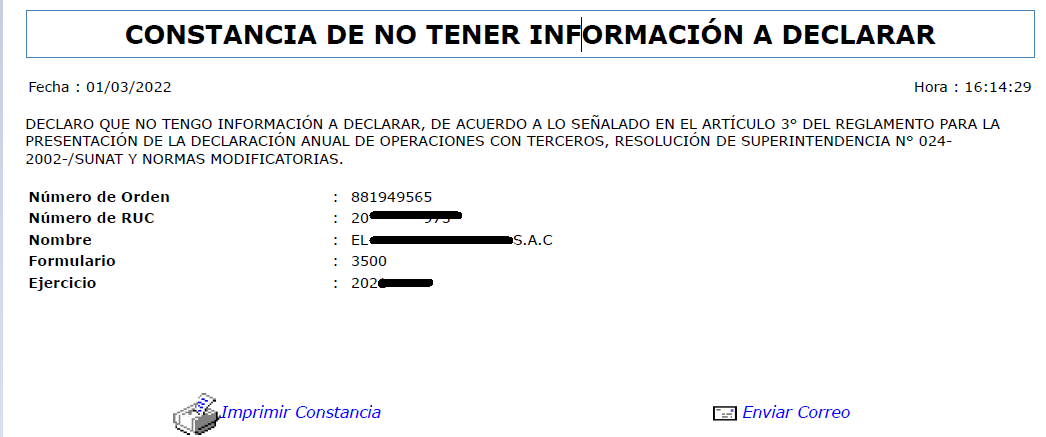

La declaración «PDT 3500» o el formato denominado “Constancia de no tener información a declarar” deben ser presentados hasta el día que corresponda al mes de marzo del año siguiente al ejercicio a declarar, de acuerdo al siguiente detalle:

| Fecha Vencimiento | Último dígito del número de RUC | Vencimiento |

|---|---|---|

| Viernes 01/03/2024 | 0 | Primer día hábil de marzo |

| Lunes 04/03/2024 | 1 | Segundo día hábil de marzo |

| Martes 05/03/2024 | 2 y 3 | Tercer día hábil de marzo |

| Miércoles 06/03/2024 | 4 y 5 | Cuarto día hábil de marzo |

| Jueves 07/03/2024 | 6 y 7 | Quinto día hábil de marzo |

| Viernes 08/03/2024 | 8 y 9 | Sexto día hábil de marzo |

| Lunes 11/03/2024 | Buenos Contribuyentes | Séptimo día hábil de marzo |

BASE LEGAL: ART 15º DE LA RESOLUCION DE SUPERINTENDENCIA Nº 024-2002/SUNAT

Operaciones que no se deben informar

Las transacciones que no se informan en la DAOT son las siguientes:

- La exportación de bienes y/o servicios.

- La utilización en el país de servicios prestados por no domiciliados.

- La importación de bienes.

- Las consideradas como retiros de bienes, conforme a las normas del IGV.

- Aquéllas por las que no exista la obligación de consignar el número de RUC o el número del documento de identidad del adquirente o usuario; salvo que los comprobantes de pago contengan dicha información

- Las realizadas en los períodos durante los cuales el Declarante hubiera pertenecido al Nuevo RUS.

- Las que hubieran sido informadas a la SUNAT a través de COA Estado o por la obligación prevista en el Reglamento de Notas de Crédito Negociables, siempre que se hayan informado las transacciones realizadas en los doce meses del ejercicio.

- No se considerará incluida dentro de esta excepción la información proporcionada en virtud de requerimientos particulares formulados por la SUNAT.

- Aquéllas registradas en el Registro de Ventas e Ingresos o de Compras llevados de manera electrónica en SUNAT Operaciones en Línea en aplicación de lo dispuesto en la Resolución de Superintendencia N.º 066-2013/SUNAT o en la Resolución de Superintendencia N.º 379-2013/SUNAT, salvo en las que sin que exista obligación de acuerdo al Reglamento de Comprobantes de identificar al adquirente o usuario se hubiese consignado el número del documento de identidad de dichos sujetos y que no hubieran sido anotadas en forma detallada en el Registro de Ventas e Ingresos o en el Registro de Compras

RESOLUCIÓN DE SUPERINTENDENCIA Nº 036-2016/SUNAT

Obtenga el PDT Operaciones con Terceros

ENLACE: Obtenga el PDT Operaciones con Terceros

Aspectos a tener en cuenta

- Revise los montos informados en su PDT DAOT. Si usted es un sujeto del IGV, los montos de los ingresos y gastos informados en su DAOT no pueden ser superiores a la suma anualizada de sus ventas y compras internas informadas a través de sus declaraciones juradas mensuales de IGV; es por ello que no debe informar en la DAOT, exportaciones, importaciones, servicios prestados por no domiciliados entre otros.

- Es importante que usted declare correctamente los datos de identificación (número de RUC o del DNI u otro, según corresponda) de sus clientes o proveedores.

- No se deberá informar en la DAOT los servicios considerados como rentas de cuarta categoría sustentados con Recibos por Honorarios.

Algunos de los errores más frecuentes en que incurren los obligados a presentar esta declaración:

- Inclusión de ceros adicionales en los montos informados.

- Consignan el monto de las importaciones como una transacción realizada con la agencia de aduanas.

- Declaran las operaciones de comercio exterior (exportaciones e importaciones), cuando en la DAOT sólo se informan operaciones internas.

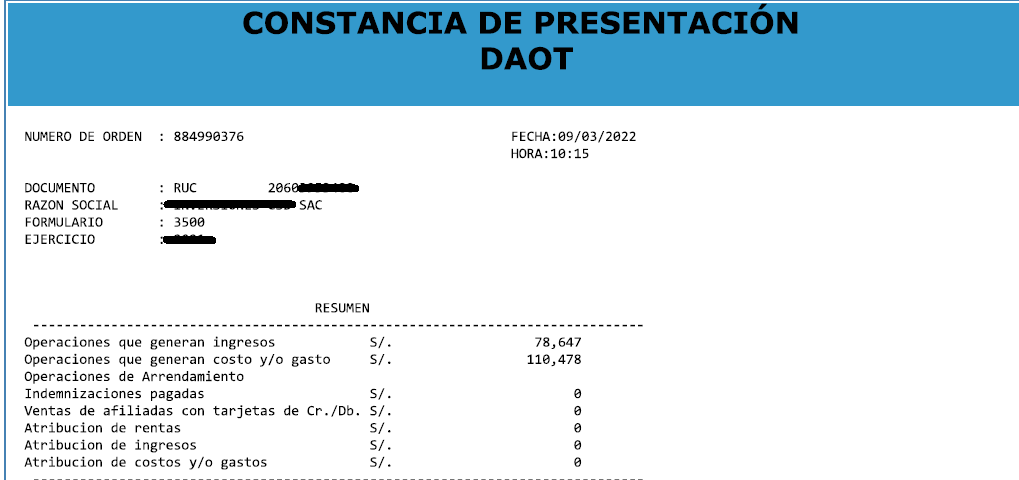

Forma y lugar de presentación

DEL PDT 3500

- SUNAT Virtual: sólo para aquellos que tengan 500 o menos Operaciones con Terceros por informar (considérese operaciones de ingreso más las de compra).

- Centros de Servicios al Contribuyente y Oficinas de la SUNAT: exclusivamente para aquellos que tengan más de 500 operaciones con terceros por informar.

DE LA CONSTANCIA DE NO TENER INFORMACIÓN A DECLARAR

Este documento se presentará exclusivamente a través del Sistema SOL, habilitado en SUNAT Virtual.

- Previamente el contribuyente deberá obtener su Código de Usuario y la Clave de acceso a SUNAT Operaciones en Línea – SOL.

- Si ya tiene su clave de acceso, ingrese al modulo: SUNAT Operaciones en Línea -SOL y efectúe su envío.

Infracciones por no presentar el DAOT

Si no se presenta dentro del cronograma establecido, se incurre en la infracción de Numeral 2 del articulo 176 del TUO del Código Tributario. «No presentar otras declaraciones o comunicaciones dentro de los plazos establecidos«

| REGIMEN TRIBUTARIO | SANCION |

|---|---|

| REGIMEN GENERA Y MYPE TRIBUTARIO | 30% UIT |

| REGIMEN ESPECIAL | 15% UIT |

Sin embargo, siempre que subsane de manera voluntaria , conforme al Anexo II de la Resolución de superintendencia Nº 063/2007/SUNAT, Reglamento de del Règimen de Gradualidad aplicable a infracciones del Código Tributario, se dispone de lo siguiente:

INFRACCIONES DEL NUMERAL 2 DEL ART 176 DEL TUO CODIGO:

| SUBSANACION VOLUNTARIA | 100% REBAJA (No se aplica el Criterio de Gradualidad de Pago) |

| SUBSANACION INDUCIDA | *CON PAGO 90% | SIN PAGO 80% |

FORMA DE SUBSANACION: Presentando la declaración jurada o comunicación omitida.

* SUBSANACION INDUCIDA: si subsana la infracción dentro del plazo otorgado por SUNAT.

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.