#sunat #libroscontables #multas

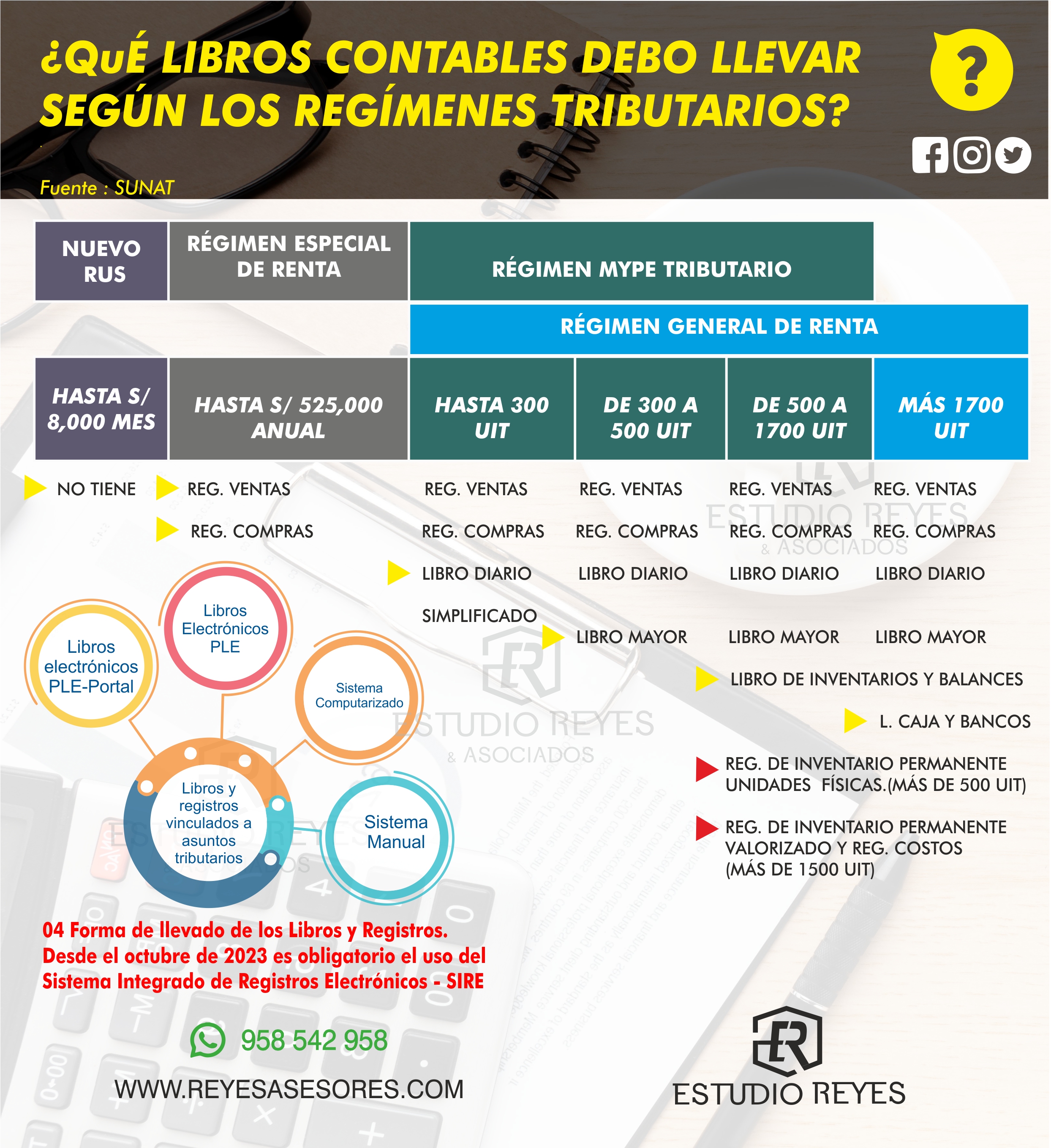

En el Perú existe un sistema de libros y registros que se vinculan a asuntos tributarios de la siguiente manera:

FORMA DE LLEVADO DE LIBROS Y/O REGISTROS:

● Sistema manual, aquí los libros y registros los suministra una imprenta y se lleva de forma manual (escrita) y se requiere legalizarlos antes de usarlos.

● Sistema computarizado, bajo esta modalidad, la información que se registra en este tipo de libro debe ser mediante un software contable y debe apoyarse en la estructura que dispone la SUNAT para cada libro y registro.

● Programas de Libros Electrónicos-PLE, estos libros se originan a partir del sistema del contribuyente y se debe validar con un aplicativo de la SUNAT para generar un resumen que compensa toda la información contable y permite obtener una constancia de recepción de la SUNAT sobre cada libro.

● Sistema de Libros desde el Portal-SLE, aquí los contribuyentes deben generar sus libros desde el portal de la SUNAT. Cabe resaltar que la afiliación y generación de libros es voluntaria.

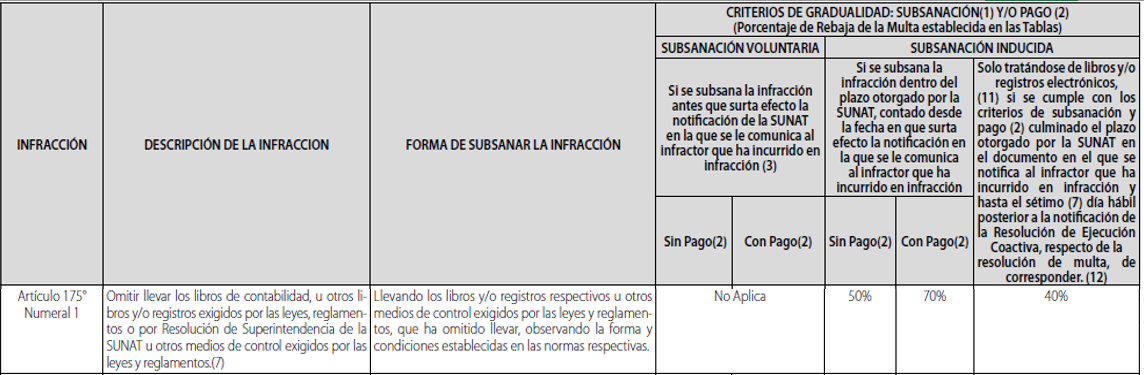

Multa por no tener Libros Contables

| Referencia / infracción | Régimen General y Mype tributario | Régimen Especial | Régimen Único simplificado- NRUS |

|---|---|---|---|

| Numeral 1 artículo 175 del Código Tributario: Omitir llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT u otros medios de control exigidos por las leyes y reglamentos.. | 0.6% delos IN(10) | 0.6% delos IN(10) | NO APLICA |

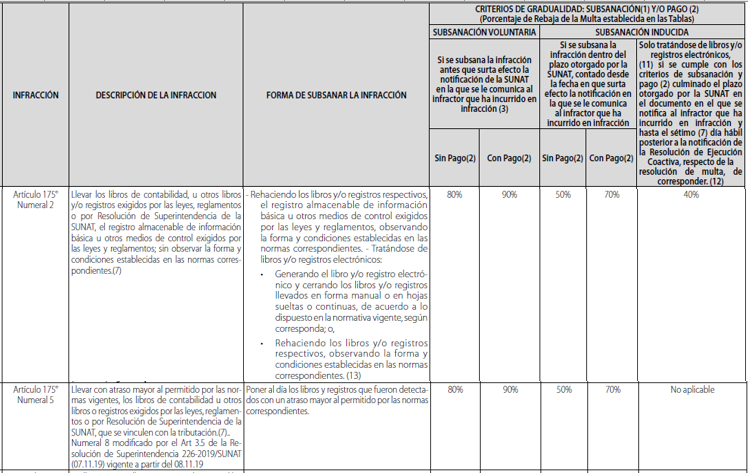

| Numeral 2 artículo 175 del Código Tributario: Llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, el registro almacenable de información básica u otros medios de control exigidos por las leyes y reglamentos; sin observar la forma y condiciones establecidas en las normas correspondientes. | 0.3% delos IN(11,12) | 0.3% delos IN(11,12) | NO APLICA |

| Numeral 5 artículo 175 del Código Tributario: Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT,que se vinculen con la tributación. | 0.3% delos IN(11) | 0.3% delos IN(11) | NO APLICA |

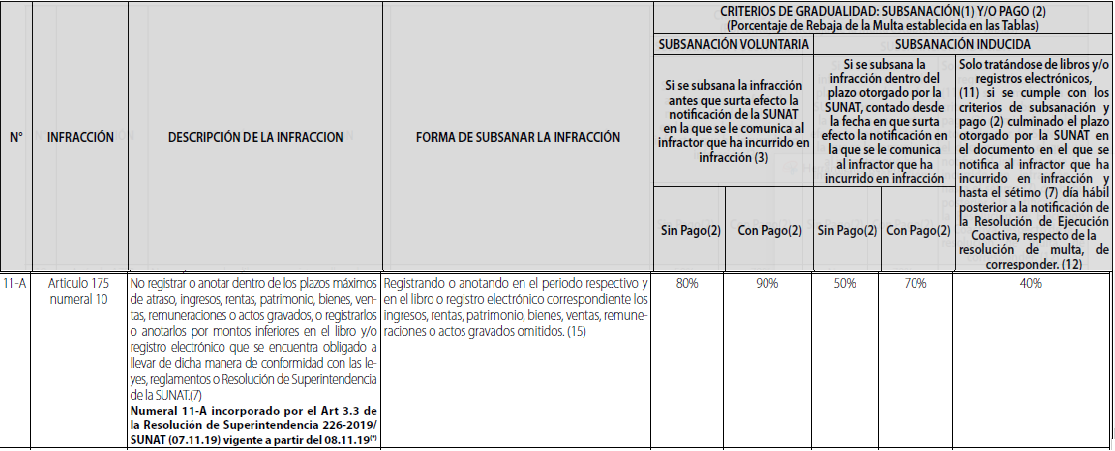

| Numeral 10 artículo 175 del Código Tributario: No registrar o anotar dentro de los plazos máximos de atraso ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos o anotarlos por montos inferiores en el libro y/o registro electrónico que se encuentra obligado a llevar de dicha manera de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT. | 0.6% delos IN(10) | 0.6% delos IN(10) | NO APLICA |

| Código Tributario | TABLA I | TABLA II | TABLA III |

(10) Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor al 10% de la UIT ni mayor a 25 UIT, salvo en el caso de las infracciones vinculadas al beneficiario final a que se refiere el numeral 15.3 del artículo 87 del presente Código Tributario, en la que la multa no podrá ser menor a 5 UIT ni mayor a 50 UIT.

(11) Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor al 10% de la UIT ni mayor a 12 UIT, salvo en el caso de las infracciones vinculadas al beneficiario final a que se refiere el numeral 15.3 del artículo 87 del presente Código Tributario, en la que la multa no podrá ser menor a 3 UIT ni mayor a 25 UIT.

(12) La multa será del 0.6% de los IN cuando la infracción corresponda a no legalizar el Registro de Compras con los topes señalados en la nota (10).

Rebaja (Gradualidad) de Multas por no tener Libros Contables

Càlculo de MULTAS POR NO TENER LIBROS CONTABLES

IN: Ingreso Neto

Definido como Total de Ventas Netas y o ingresos en un ejercicio anual. En caso no se verifique información o sea cero, se aplicará el cuarenta por ciento (40%) de la UIT. Si existe omisión a las declaraciones se aplicará el ochenta por ciento (80%) de la UIT.

CASO PRÀCTICO

En el 2024, La empresa GRUPO 3 acogido al Règimen Mype Tributario no tiene LIBRO DIARIO DE FORMATO SIMPLIFICADO , por lo que solicita calcular la multa:

INFRACCION: Numeral 5 artículo 175 del Código Tributario: Omitir llevar los libros de contabilidad: 0.3% de los IN (11,12)

SOLUCION

Tratándose de la infracción del numeral 5 del articulo 175 del TUO del Código Tributario, para el calculo de la multa se tomará los ingresos del ejercicio anterior al periodo en que se efectuó la legalización de los libros y/o registros contables, conforme al articulo 180 del TUO del Código Tributario, en concordancia con el criterio señalado por la Administración Tributaria en el Informe N° 233-2005-SUNAT;

INGRESOS 2023: S/ 900,000.00

INFRACCION 2024: se produce en el día (fecha) de legalización.

Asimismo, siempre que subsane antes de que la Administración Tributaria le notifique que incurrió en infracción, podrá acogerse a la subsanación voluntaria, según el Anexo II de la Resolución de Superintendencia N° 063-2007-SUNAT, que dispone la rebaja del 90% sobre la sanción, si subsana y paga la sanción más los intereses moratorio de la actualización de la multa en un mismo día, caso contrario, si se subsana y paga en diferentes días, la rebaja será del 80% sobre la sanción, sin embargo, la infracción se aplicara por cada día en que incurra y subsane la infracción, es decir, si subsana y paga todos los libros y/o registros contables en un mismo día, se aplicara una sola sanción, pero si realiza en diferentes días la legalización de los libros y/o registros contables, se aplicara la sanción por cada día; por ultimo, conforme al articulo 1 de la Resolución de Superintendencia N° 234-2006-SUNAT, se tomara en cuenta la UIT vigente en el ejercicio gravable.

CUANTIA DE MULTAS POR LIBROS : SE PAGA 01 SANCION (MULTA) SI SUBSANA EN EL MISMO DIA TODOS LOS LIBROS

REBAJA DE MULTA: APLICA EL 90% DE GRADUALIDAD SI PAGA LA MULTA EL MISMO DIA QUE LEGALIZA LOS LIBROS Y/O REGISTROS

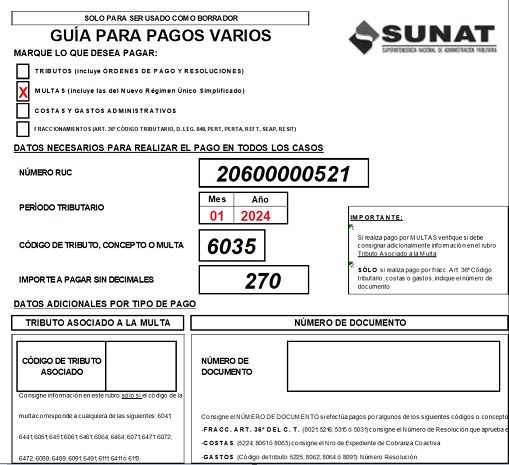

CALCULO: 900,000 X 0.3% = S/ 2,700.00 (-90% = 2,430.00) = S/ 270.00 + INTERESES

| Código Multa | Infracción | Código Tributario |

|---|---|---|

| 6035 | Llevar con atraso los libros y registros. | Numeral 5 y 10 Art. 175 |

LLENADO DE GUIA DE PAGOS:

Descubre más desde ESTUDIO REYES & ASOCIADOS

Suscríbete y recibe las últimas entradas en tu correo electrónico.