Si tus ingresos corresponden a cualquiera de los siguientes conceptos, entonces percibes renta de quinta categoría:

- El trabajo personal prestado en relación de dependencia, incluidos cargos públicos, electivos o no, como sueldos, salarios, asignaciones, emolumentos, primas, dietas, gratificaciones, bonificaciones, aguinaldos, comisiones, compensaciones en dinero o en especie, gastos de representación y, en general, toda retribución por servicios personales.

- Participaciones de los trabajadores, ya sea que provengan de las asignaciones anuales o de cualquier otro beneficio otorgado en sustitución de aquellas.

- Los ingresos provenientes de cooperativas de trabajo que perciban los socios.

- Los ingresos obtenidos por el trabajo prestado en forma independiente con contratos de prestación de servicios normados por la legislación civil, cuando el servicio sea prestado en el lugar y horario designado por el empleador y éste le proporcione los elementos de trabajo y asuma los gastos que la prestación del servicio demanda.

- Los ingresos obtenidos por la prestación de servicios considerados como Renta de Cuarta Categoría, efectuados para un contratante con el cual se mantenga simultáneamente una relación laboral de dependencia; es decir, cuando reciba adicionalmente Rentas de Quinta Categoría del mismo empleador.

No se encuentran afectos tus ingresos si son:

• Indemnizaciones previstas por las disposiciones laborales vigentes.

• Compensaciones por tiempo de servicios (CTS), previstas por las disposiciones laborales vigentes.

• Rentas vitalicias y las pensiones que tengan su origen en el trabajo personal, tales como jubilación, montepío e invalidez.

• Subsidios por incapacidad temporal, maternidad y lactancia.

Tus ingresos están exonerados si se trata de:

• Remuneraciones que perciban, por el ejercicio de su cargo en el país, los funcionarios y empleados dentro de la estructura organizacional de los gobiernos extranjeros, instituciones oficiales extranjeras y organismos internacionales, siempre que los convenios constitutivos así lo establezcan.

Si estoy en planillas conjuntamente para dos empleadores, ¿Quién realiza la retención de la renta de Quinta Categoría?

Cuando un trabajador labora para dos empresas, la empresa en donde percibe mayor remuneración deberá realizar la determinación y, de corresponder, la retención del Impuesto a la Renta sobre el importe total acumulado de las remuneraciones percibidas en ambas. Para ello, el trabajador deberá comunicar mediante una declaración jurada al empleador que pague la remuneración de mayor monto, la información referente a la remuneración percibida del otro empleador, así como cualquier variación de la misma, si fuese el caso. Asimismo, deberá presentar una copia debidamente recepcionada a sus otros empleadores a efectos de que no le practiquen las retenciones correspondientes.

Base legal: Literal b) del artículo 44° del Reglamento del TUO de la Ley del Impuesto a la Renta.

CÁLCULO DEL IMPUESTO

CASO PRACTICO [ Descargar en EXCEL caso práctico RESUELTO ]

Si eres trabajador que se encuentra en planilla, tu empleador retendrá una parte de tu remuneración por concepto del impuesto a la renta de quinta categoría.

El procedimiento que realizará tu empleador para determinar la retención mensual es el siguiente:

PASO 1: PROYECTE LOS INGRESOS GRAVADOS QUE PERCIBIRÁ EN TODO EL AÑO.

Para esto la remuneración mensual (incluidos los conceptos remunerativos ordinarios) se multiplica por el número de meses que falta para terminar el ejercicio gravable, incluido el mes al que corresponda la retención.

Al resultado se le suma lo siguiente:

• Las gratificaciones ordinarias (Navidad, Fiestas Patrias y otras), que correspondan al ejercicio (percibidas y por percibir).

• Las remuneraciones y demás conceptos que hubieran sido puestas a disposición del trabajadoren los meses anteriores del mismo ejercicio (pagos extraordinarios, gratificaciones extraordinarias, participaciones, reintegros, horas extras, entre otros).

A este resultado se le denomina Remuneración Bruta Anual.

PASO 2: DEDUCCIÓN DE 7 UIT.

De la remuneración bruta anual determinado en el “paso 1”, deduces un monto fijo, por todo concepto, equivalente a 7 UIT.

Si la «Remuneración Bruta Anual» no supera las 7 UIT entonces no estará sujeto a retención.

Anuncios

about:blank

INFORMA SOBRE ESTE ANUNCIO

Esto quiere decir que para el ejercicio 2023, aquel trabajador que perciben 12 remuneraciones más 2 gratificaciones en el año por el importe de hasta S/ 2475 soles cada una, no estará sujeto a retenciones por sus rentas de quinta categoría al no superar en el año las 7 UIT (S/ 34,650) salvo que perciba en el transcurso del año algún ingreso adicional gravado con rentas de quinta categoría que le haga superar las 7 UIT.

PASO 3: CÁLCULO DEL IMPUESTO ANUAL PROYECTADO.

De la remuneración neta anual obtenida en el “paso 2”, a efectos de obtener el impuesto anual proyectado, se deberá aplicar las siguientes tasas:

UIT 2024 ES S/. 5,150.00

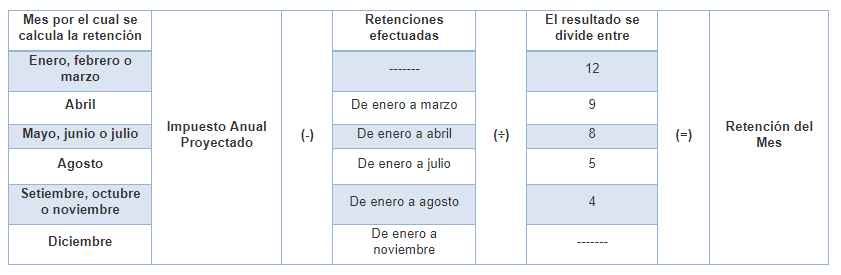

PASO 4: MONTO DE LA RETENCIÓN.

Finalmente, para obtener el monto que debes retener cada mes, deberás dividir el impuesto anual proyectado de acuerdo a lo siguiente:

- En los meses de enero a marzo, el impuesto anual se divide entre doce.

- En el mes de abril, al impuesto anual se le deducen las retenciones efectuadas de enero a marzo. El resultado se divide entre 9.

- En los meses de mayo a julio, al impuesto anual se le deducen las retenciones efectuadas en los meses de enero a abril. El resultado se divide entre 8.

- En el mes de agosto, al impuesto anual se le deducen las retenciones efectuadas en los meses de enero a julio. El resultado se divide entre 5.

- En los meses de setiembre a noviembre, al impuesto anual se le deducen las retenciones efectuadas en los meses de enero a agosto. El resultado se divide entre 4.

- En el mes de diciembre, con motivo de la regularización anual, al impuesto anual se le deducirá las retenciones efectuadas en los meses de enero a noviembre del mismo ejercicio.

El monto obtenido en cada mes por el procedimiento antes indicado será el impuesto que el agente de retención se encargará de retenerte en cada mes.

PASO 5: CÁLCULO ADICIONAL SOLO PARA LOS MESES EN QUE EL TRABAJADOR HA RECIBIDO PAGOS DISTINTOS A LAS REMUNERACIONES Y GRATIFICACIONES ORDINARIAS.

Este paso se realizará solo si en el mes por el cual se está calculado la retención, se ha puesto a disposición del trabajador pagos por conceptos distintos a la remuneración o gratificación ordinaria, esto puede ser por:

- Participación en las utilidades

- Gratificaciones o bonificaciones extraordinarias.

- Cualquier otro concepto extraordinario.

El cálculo para obtener la “Retención Adicional del mes” se realizará del siguiente modo:

Finalmente, el Total de retención del mes se obtendrá de la siguiente suma:

fuente: sunat.gob.pe

![¿Qué es el NUEVO Régimen Único Simplificado - NRUS? SUNAT [ 2024 ]](https://reyesasesores.com/wp-content/uploads/2022/02/rus.jpg?w=1040)

![PCGE 2019✔️Cuenta 16 : Venta de Activo fijo y reintegro de IGV | Asiento contable [ Plan Contable General Empresarial 2019 ]](https://reyesasesores.com/wp-content/uploads/2019/09/image-26.png?w=512)

![✔ MANUAL Implementación Nuevo PCGE 2020 - CONCAR CB 2020 ✔️[Descargar PDF] ¡Gratis!](https://reyesasesores.com/wp-content/uploads/2020/03/web-_-manual-concar-basico-_-2020-_-03-_-estudio-reyes-01-3.jpg?w=1040)

Estoy agradecido de sus publicaciones, ya que me deja satisfecho con su desarrollo a cada tema que publican.

Me gustaMe gusta

Gracias Augusto

Me gustaMe gusta